Baixar para ler offline

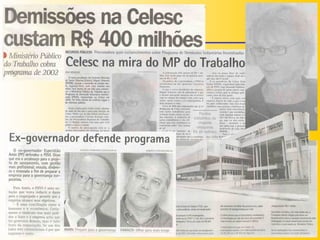

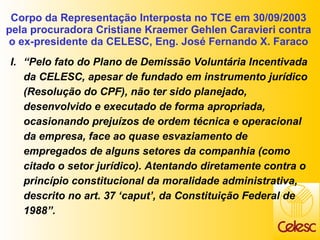

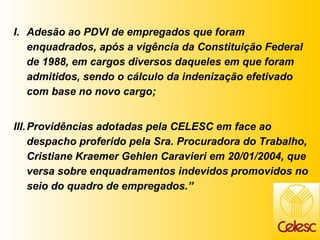

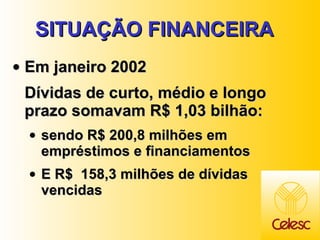

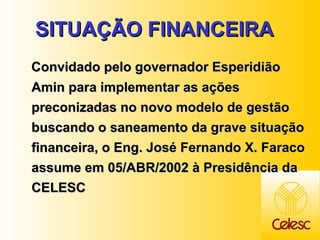

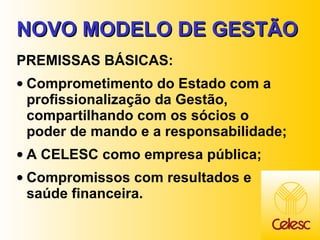

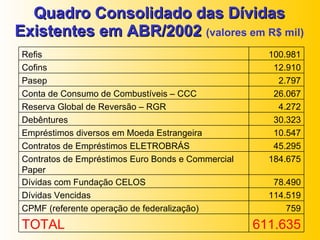

O documento relata a audiência pública sobre a gestão do ex-presidente da Celesc, José Fernando X. Faraco, discutindo a implementação do Plano de Demissão Voluntária Incentivada e as consequências econômicas da decisão, incluindo um elevado endividamento da empresa. Durante seu mandato, foram propostas ações para reestruturação e profissionalização da gestão, resultando na quitação de dívidas e reconhecimento de excelência no atendimento ao consumidor. O contexto da Celesc revela desafios financeiros significativos, com a necessidade de otimização e a busca por eficiência operacional para garantir sua sustentabilidade no mercado competitivo.