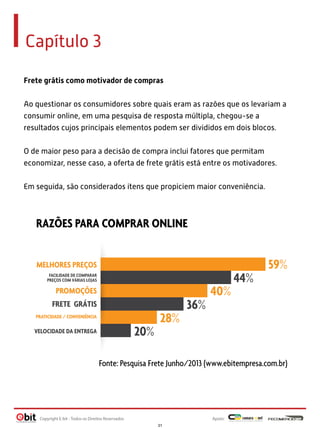

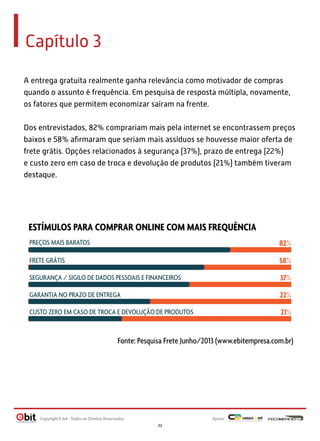

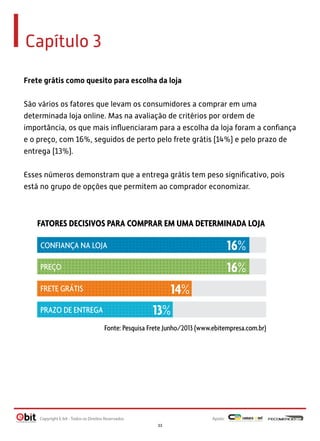

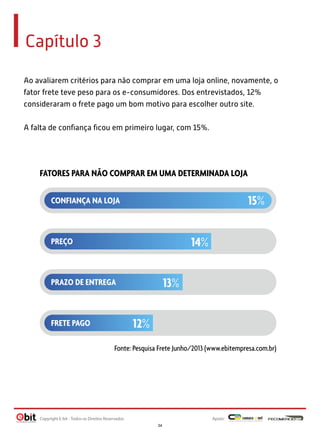

Baixar para ler offline

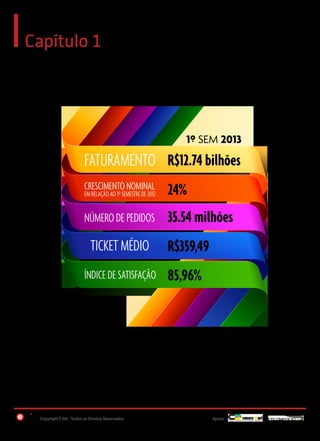

O comércio eletrônico brasileiro faturou R$12,74 bilhões no primeiro semestre de 2013, um crescimento de 24% em relação ao ano passado, com 35,54 milhões de pedidos. Apesar da queda de 4,59% nos preços, o tíquete médio cresceu 4% para R$359,49, e a satisfação com as compras online ficou em 85,96%. As categorias mais vendidas foram Moda & Acessórios, Eletrodom