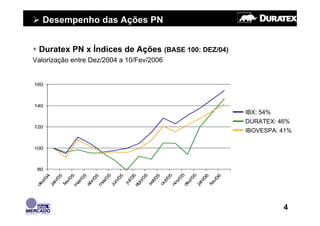

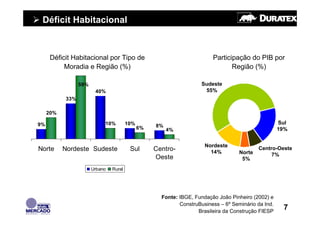

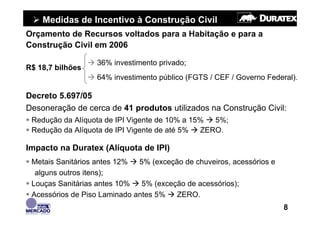

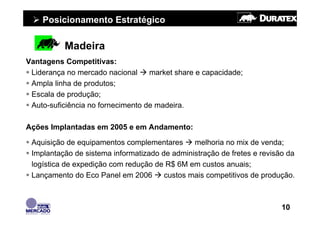

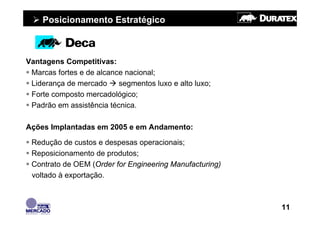

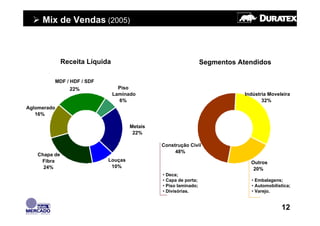

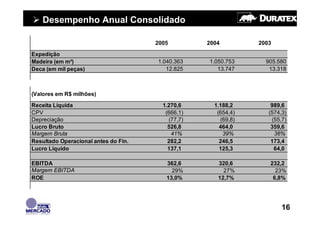

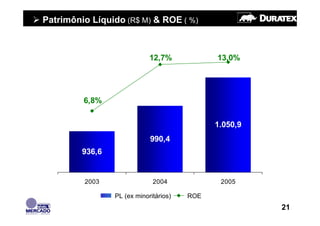

O documento fornece informações sobre o desempenho financeiro e operacional da Duratex em 2005. A empresa teve crescimento de 46% no valor de suas ações preferenciais no período, acima dos índices de mercado. Sua receita líquida é proveniente principalmente dos segmentos de construção civil, indústria moveleira e metais. A empresa busca reduzir custos e ampliar sua participação nos mercados de madeira e metais sanitários por meio de novas aquisições e parcerias.