Baixado 36 vezes

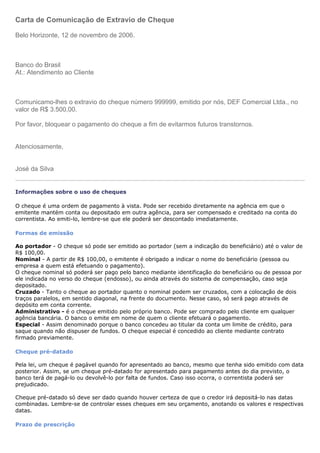

O documento fornece informações sobre o uso e emissão de cheques, incluindo: (1) como comunicar o extravio de um cheque, (2) os tipos de cheques como ao portador, nominal e cruzado, e (3) o que fazer em caso de cheques sem fundos ou extraviados, como solicitar o bloqueio do pagamento.