Baixar para ler offline

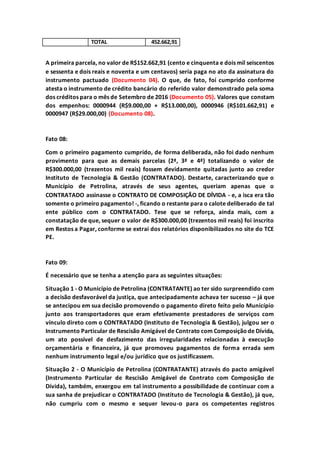

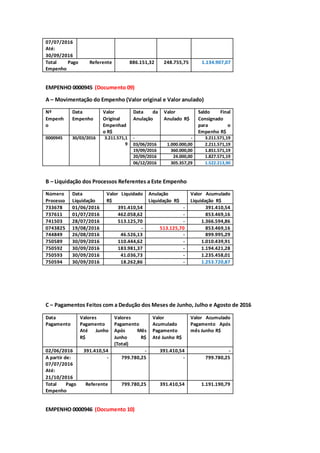

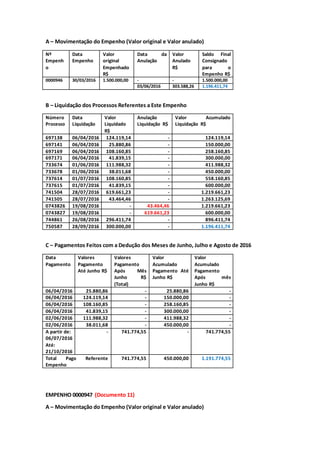

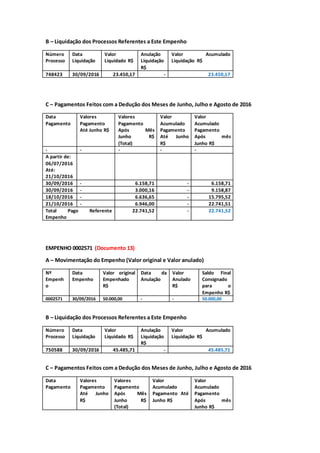

O documento relata uma denúncia formal do Instituto de Tecnologia & Gestão contra o município de Petrolina, alegando irregularidades na execução do contrato de transporte escolar, incluindo atrasos nos pagamentos e tentativas de evitar responsabilidades financeiras. O município, diante de problemas de pagamento, adotou ações que geraram questionamentos sobre sua legalidade e compromissos, culminando em um acordo de rescisão amigável que não foi eficaz para resolver as pendências financeiras. O contrato enfrentou problemas adicionais devido à manipulação dos pagamentos diretos aos transportadores, resultando em um cenário complexo de descumprimento contratual e fiscal.