Baixado 149 vezes

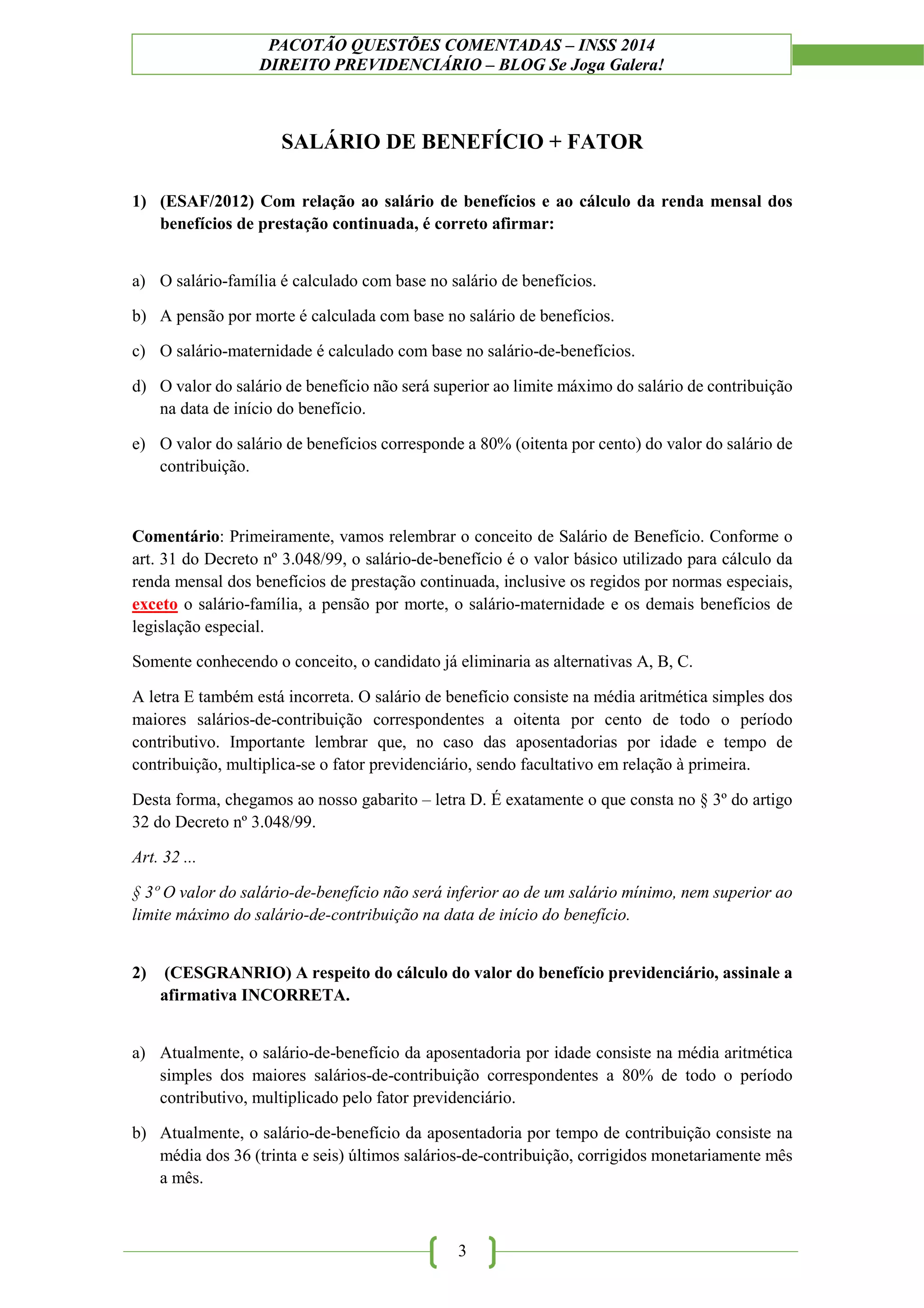

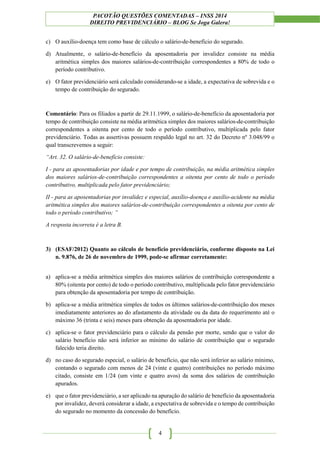

O documento discute questões sobre cálculo de benefícios previdenciários de acordo com a legislação brasileira. A primeira questão trata sobre o conceito de salário de benefício e quais benefícios não são calculados com base nele. As questões subsequentes abordam como é calculado o salário de benefício para diferentes tipos de benefícios previdenciários.