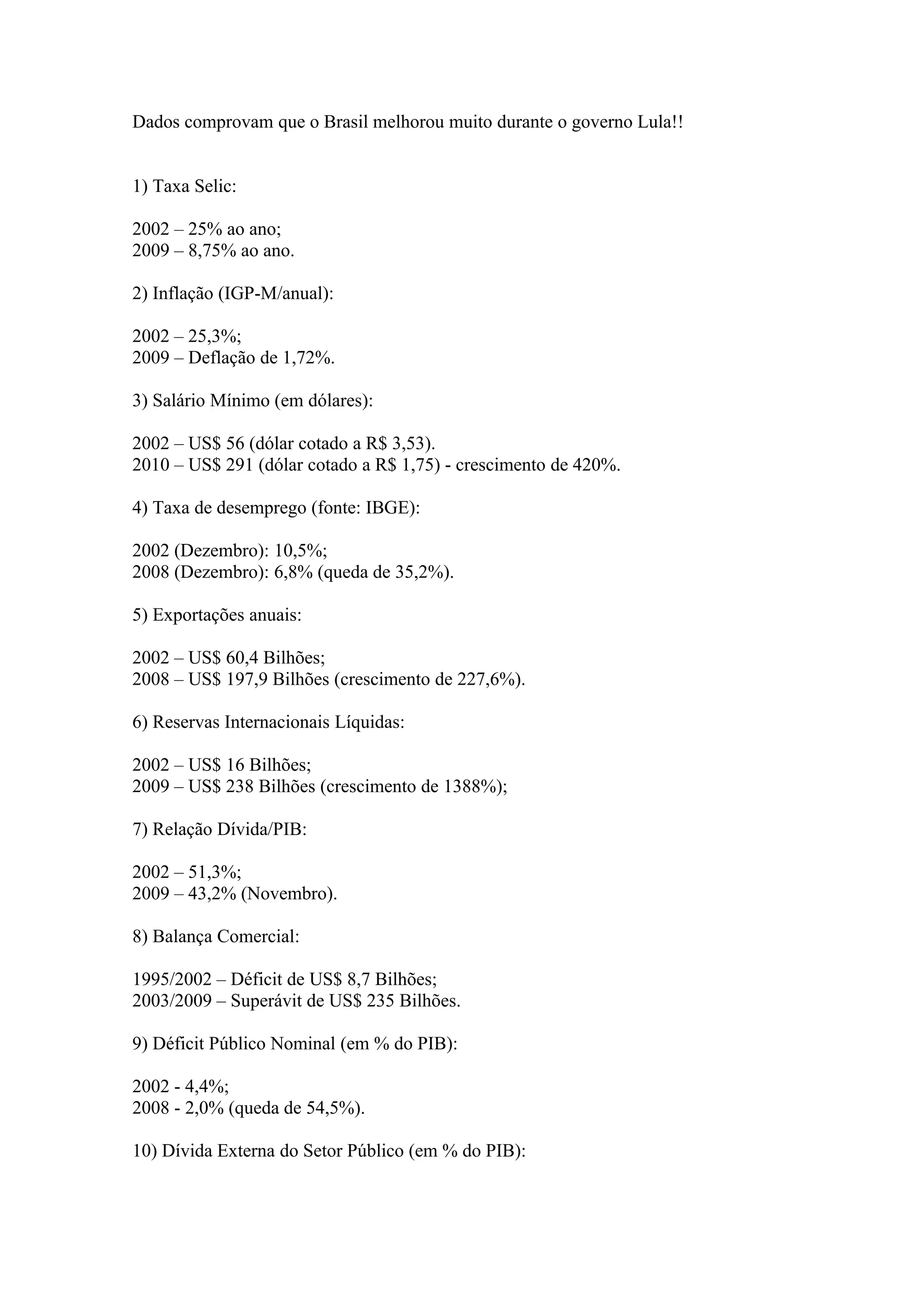

De acordo com os dados apresentados, durante o governo Lula (2002-2010): (1) a taxa Selic caiu drasticamente, a inflação passou para deflação e o salário mínimo em dólares aumentou 420%; (2) a taxa de desemprego, exportações, reservas internacionais e participação dos mais pobres na renda melhoraram significativamente; (3) o déficit público, dívida externa, pobreza, desigualdade, produção industrial e crédito melhoraram.