Baixado 11 vezes

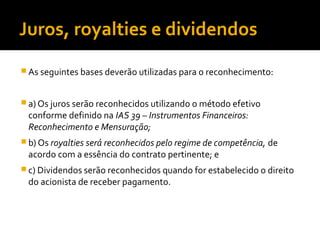

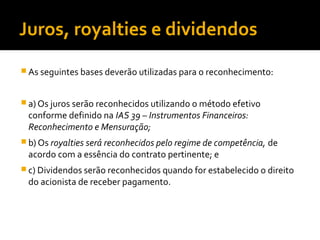

Este documento discute o reconhecimento de receitas de acordo com a Estrutura Conceitual. Ele explica que a receita é reconhecida quando for provável que benefícios econômicos fluirão para a entidade e possam ser mensurados com confiabilidade. Também descreve os critérios para reconhecimento de receitas de vendas de produtos, prestação de serviços, juros, royalties e dividendos.