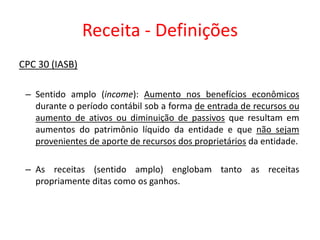

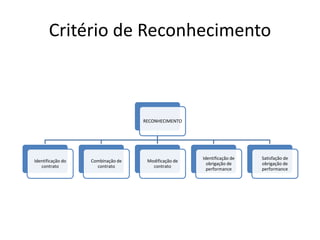

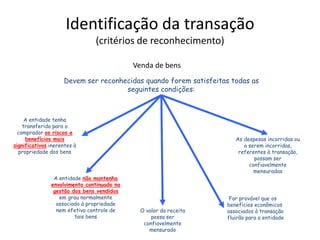

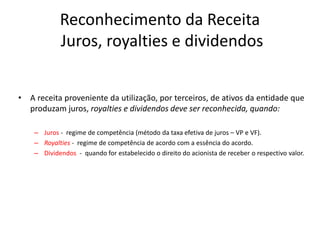

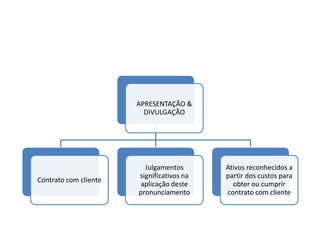

O documento define os principais conceitos relacionados ao reconhecimento de receitas segundo a norma IFRS 15, incluindo: (1) receita é reconhecida quando o controle sobre bens ou serviços é transferido ao cliente; (2) o controle pode ser transferido ao longo do tempo ou em um momento específico, dependendo dos critérios de cada transação; (3) são fornecidos exemplos de quando a obrigação é satisfeita ao longo do tempo ou em um momento específico.