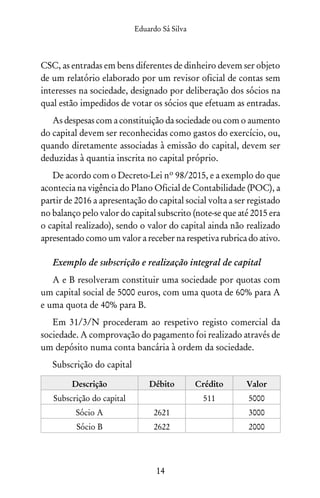

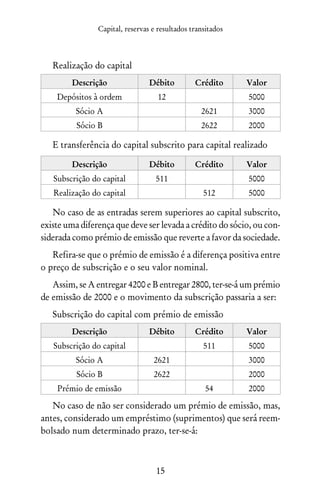

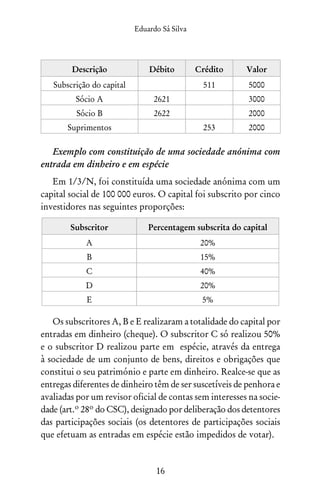

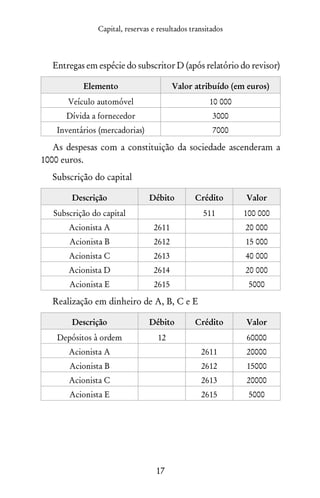

1) O documento discute o capital social, reservas e resultados transitados de uma empresa. 2) Apresenta definições e exemplos de subscrição e realização do capital social, bem como tipos de reservas e sua origem. 3) Inclui um caso geral e casos específicos para ilustrar conceitos como revalorização, subsídios e aplicação de resultados.