Baixar para ler offline

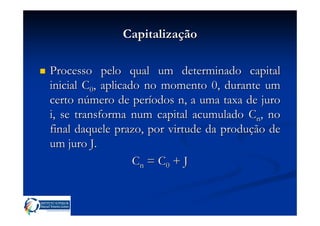

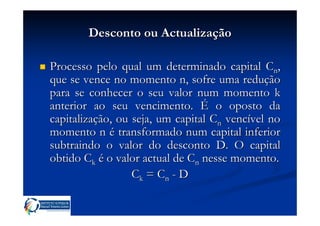

Este documento introduz conceitos básicos de cálculo financeiro, incluindo operações financeiras, agentes econômicos, capital, tempo, juros e taxas de juro. Explica os processos de capitalização, onde um capital inicial aumenta ao longo do tempo com juros, e actualização, onde um capital futuro é reduzido para o seu valor presente. Fornece também nomenclatura e bibliografia relacionadas a estes tópicos.