U C 0029 8 - E X E C U T A R O PE R A Ç ÕE S

F IN A N C E I R A S

Tecnico especialista em contabilidade

Centro deEmpregoeFormação ProfissionaldeVilaNovadeGaia

ServiçodeFormaçãoProfissionalde VilaNovadeGaia

2.

Operações Financeiras

Definição:

Acção que tem por finalidade produzir ou modificar

quantitativamente um capital.

Características que permitem definir as operações

financeiras:

Essenciais

Formais

3.

Características das OperaçõesFinanceiras

Essenciais:

Duração ou Prazo

Curto, médio ou longo prazo

Taxa de Juro

Constante ou variável

Contingência da sua liquidação

Certas ou aleatórias, se dependem de factos ou acontecimentos

incertos

4.

Características das OperaçõesFinanceiras

Formais (quanto à forma de pagamento):

Simples

Liquidadas num número reduzido de pagamentos que não

constituem os termos de uma sucessão.

Complexas

Liquidadas por uma sucessão de pagamentos.

5.

Capital e Juro

Capital

É o conjunto de meios líquidos (moeda ou

equivalente), cedidos durante um determinado

espaço de tempo, produzindo uma certa

remuneração para o seu detentor.

6.

Capital e Juro

Juro

É a remuneração decorrente da cedência, temporária ou

definitiva, do usufruto de um capital. É simplesmente o preço

ou o valor do dinheiro.

Calculado em função do tempo (n) e do capital (C).

Taxa de juro (i) é o juro produzido por uma unidade de c numa

unidade de n.

Factor tempo é decomposto em períodos (anual, mensal, …) que

variam consoante a unidade de tempo utilizada (ano, mês, …).

7.

Regimes de Capitalização

Capitalização

Operação através da qual se adiciona ao capital

inicial (C) o juro produzido por esse mesmo capital

(J), assumindo o capital daqui resultante a

designação de capital acumulado (M).

M = C + J

8.

Regimes de Capitalização

Capitalização - Regimes de Juro

Simples

O juro é pago no fim de cada período, permanecendo o capital

sempre o mesmo (constante).

Composto

O juro é adicionado ao capital no fim de cada período (gerando

cálculo de juro sobre juro) e o pagamento ocorre pela

totalidade no fim de um certo prazo.

9.

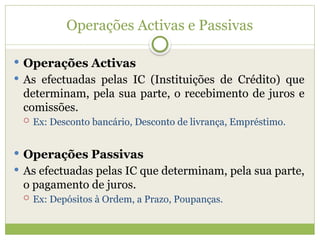

Operações Activas ePassivas

Operações Activas

As efectuadas pelas IC (Instituições de Crédito) que

determinam, pela sua parte, o recebimento de juros e

comissões.

Ex: Desconto bancário, Desconto de livrança, Empréstimo.

Operações Passivas

As efectuadas pelas IC que determinam, pela sua parte,

o pagamento de juros.

Ex: Depósitos à Ordem, a Prazo, Poupanças.

10.

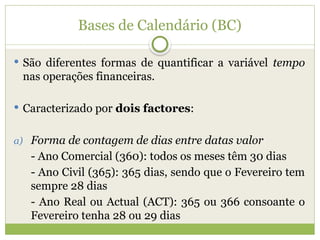

Bases de Calendário(BC)

São diferentes formas de quantificar a variável tempo

nas operações financeiras.

Caracterizado por dois factores:

a) Forma de contagem de dias entre datas valor

- Ano Comercial (360): todos os meses têm 30 dias

- Ano Civil (365): 365 dias, sendo que o Fevereiro tem

sempre 28 dias

- Ano Real ou Actual (ACT): 365 ou 366 consoante o

Fevereiro tenha 28 ou 29 dias

11.

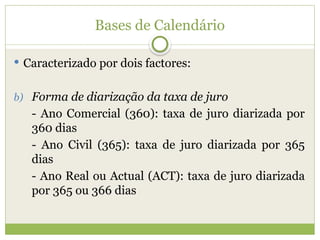

Bases de Calendário

Caracterizado por dois factores:

b) Forma de diarização da taxa de juro

- Ano Comercial (360): taxa de juro diarizada por

360 dias

- Ano Civil (365): taxa de juro diarizada por 365

dias

- Ano Real ou Actual (ACT): taxa de juro diarizada

por 365 ou 366 dias

12.

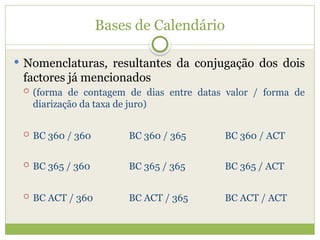

Bases de Calendário

Nomenclaturas, resultantes da conjugação dos dois

factores já mencionados

(forma de contagem de dias entre datas valor / forma de

diarização da taxa de juro)

BC 360 / 360 BC 360 / 365 BC 360 / ACT

BC 365 / 360 BC 365 / 365 BC 365 / ACT

BC ACT / 360 BC ACT / 365 BC ACT / ACT

13.

Exercício

Considere umataxa de juro de 3% e as seguintes

datas valor:

1ª data valor – 19/01/2016

2ª data valor – 17/07/2016

Calcule a base de calendário para o ano comercial, o

ano civil e o ano real (neste último caso, assuma que

é bissexto).