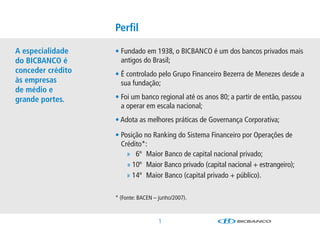

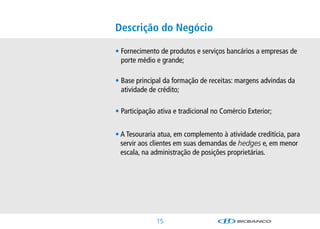

O documento fornece um perfil do BICBANCO, um dos bancos privados mais antigos do Brasil fundado em 1938. Ele descreve que o BICBANCO opera principalmente empréstimos para empresas de médio e grande porte, possui 30 agências no Brasil e 1 em Grand Cayman, e ocupa a 14a posição entre os bancos brasileiros por operações de crédito.