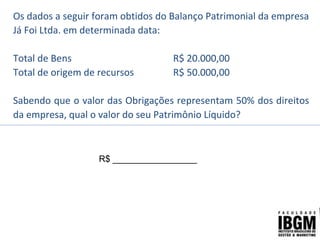

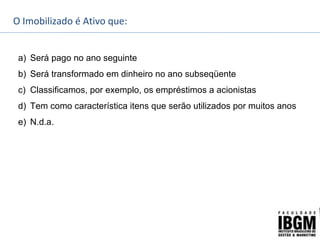

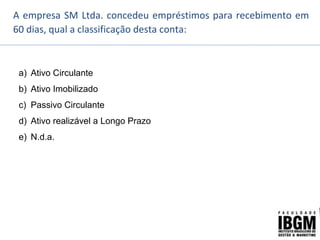

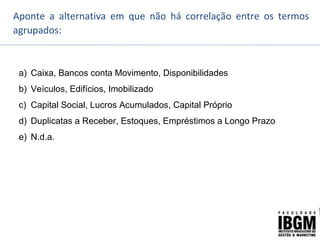

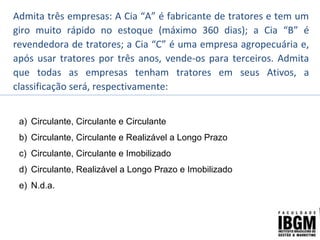

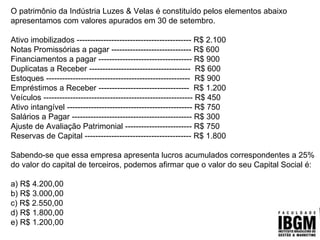

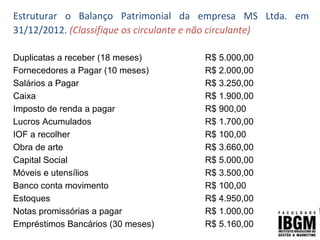

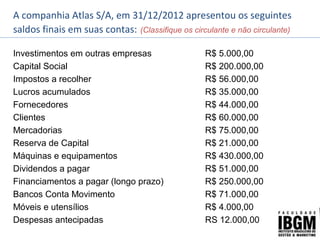

O documento apresenta uma série de exercícios sobre classificação de contas no Balanço Patrimonial entre Ativo Circulante, Ativo Realizável a Longo Prazo, Ativo Imobilizado, Passivo Circulante e Patrimônio Líquido. Os exercícios devem ser respondidos para fixar os conceitos de classificação dessas contas.

![Relatorio Gerencia 2008 Lajes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/microsoftword-relatoriogerencia2008lajes1-090629104507-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)