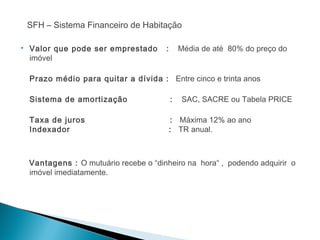

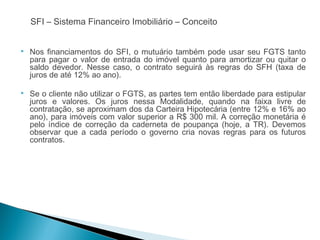

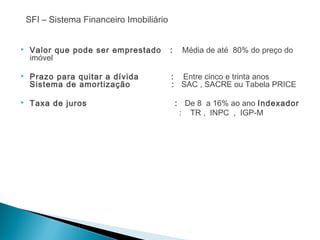

O documento discute várias modalidades de aquisição de imóveis, incluindo autofinanciamento por meio de cooperativas (Autofin-Casa), financiamento por bancos (SFH/SFI), consórcios imobiliários, companhias hipotecárias, financiamento por construtoras e créditos associativos. Cada modalidade possui vantagens como taxas de juros mais baixas, prazos mais longos de pagamento e opções de uso do FGTS. O documento também explica os conceitos dessas modalidades e como cada