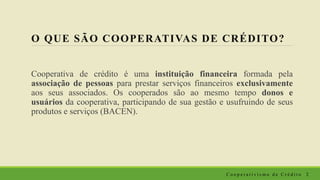

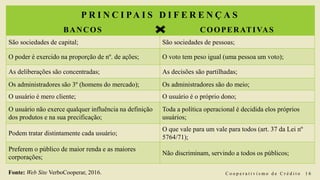

Cooperativas de crédito são instituições financeiras formadas por associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados. Oferecem produtos como empréstimos, poupança e cartões com taxas menores que bancos. Os associados participam da gestão democrática e dividem os lucros anualmente.