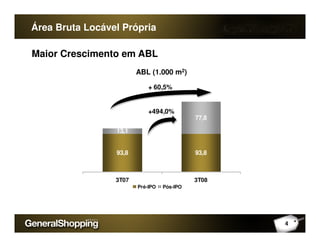

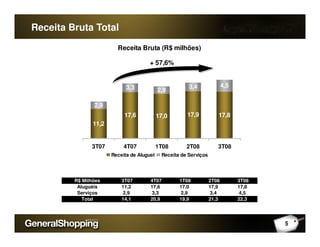

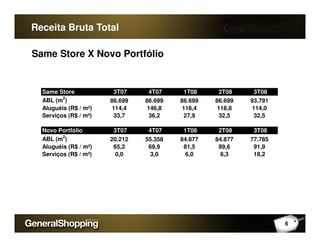

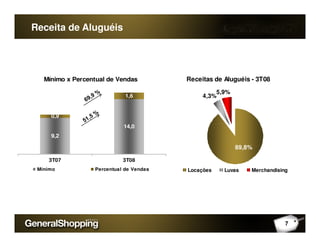

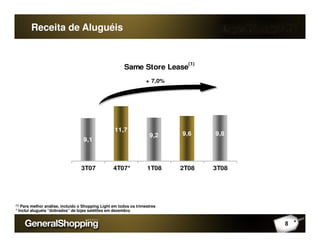

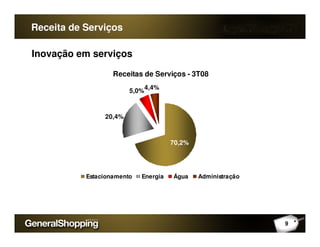

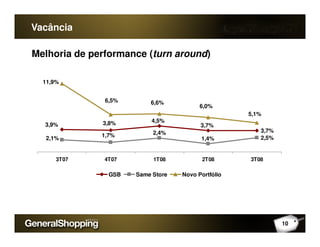

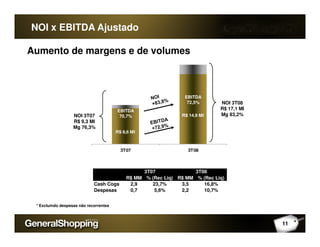

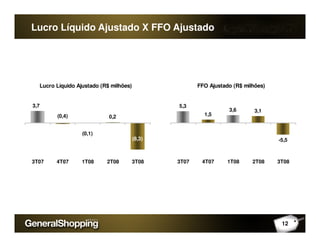

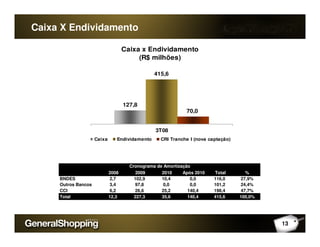

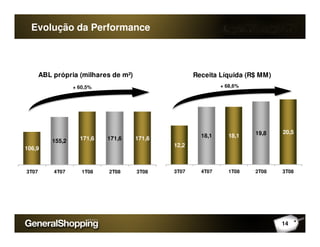

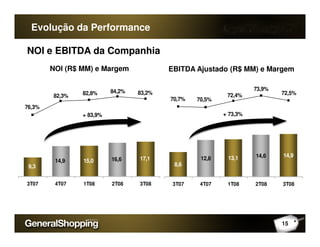

O documento apresenta informações prospectivas sobre o desempenho financeiro da General Shopping e contém um disclaimer sobre declarações futuras. Apresenta dados sobre o crescimento da área bruta locável, receita bruta total, receita de aluguéis, vacância e indicadores financeiros da companhia no 3T08. Fornece também uma visão geral da GSB, seu portfólio e estrutura acionária, além de um panorama do setor varejista e indicadores econômicos no Brasil.