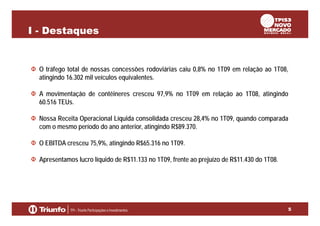

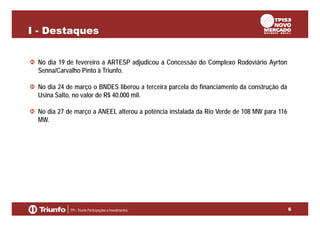

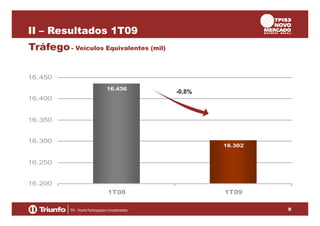

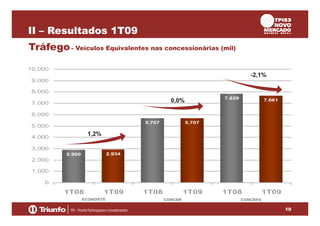

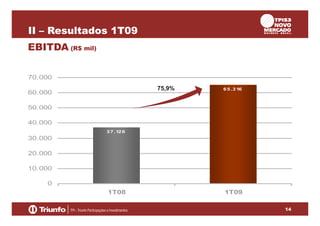

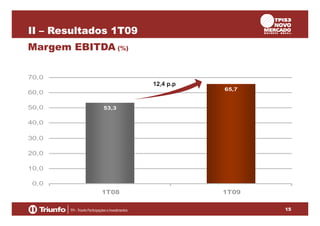

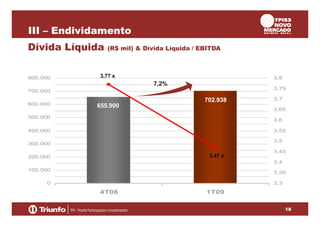

O documento apresenta os resultados financeiros da TPI - Triunfo Participações e Investimentos S.A. no primeiro trimestre de 2009. O tráfego total de veículos nas concessões rodoviárias caiu levemente, enquanto a movimentação de contêineres aumentou significativamente. A receita líquida e o EBITDA da empresa cresceram consideravelmente em relação ao mesmo período do ano anterior, resultando em lucro líquido no trimestre. O documento também fornece detalhes sobre eventos subsequentes e investimentos realizados pela empresa.