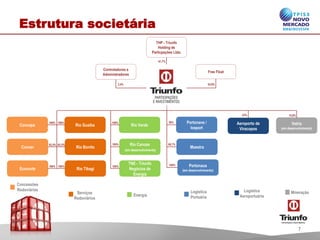

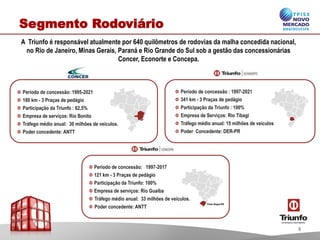

O documento apresenta a Triunfo Participações e Investimentos S.A., uma das principais empresas brasileiras de infraestrutura, com atuação em rodovias, portos, geração de energia e aeroportos. Apresenta também os riscos envolvidos em projeções futuras e destaca o potencial de crescimento da empresa por meio de investimentos diversificados e gestão experiente.