1) O documento apresenta projeções de resultados da TPI - Triunfo Participações e Investimentos S.A. com base nas expectativas da administração, ressaltando que a materialização destas projeções depende de condições futuras.

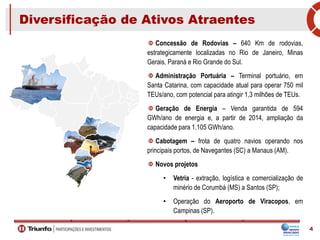

2) A TPI atua em rodovias, portos, geração de energia, cabotagem e aeroportos, com destaque para a administração de 640km de rodovias, um terminal portuário em Santa Catarina e uma usina hidrelétrica no Rio Grande do Sul.

3) A TPI planeja