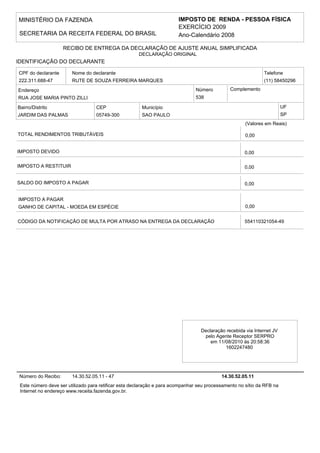

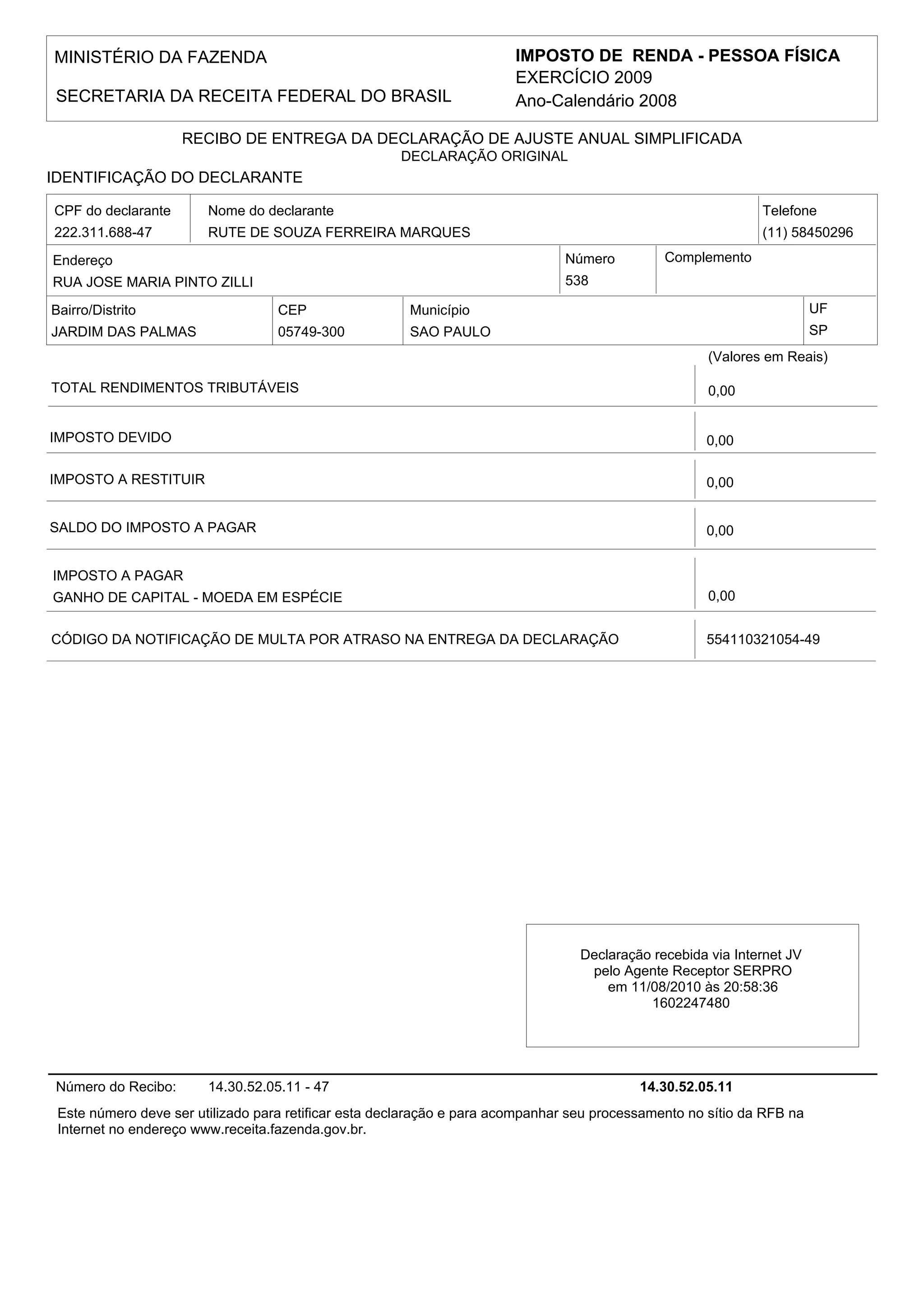

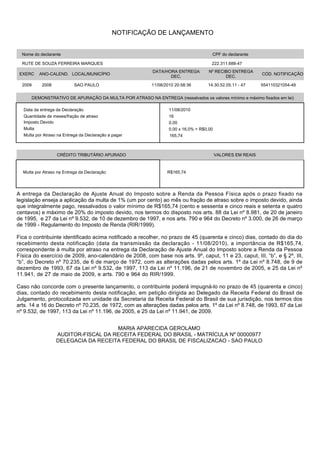

Este documento notifica Rute de Souza Ferreira Marques sobre uma multa de R$165,74 por atraso na entrega da declaração do Imposto de Renda de 2009. A multa é de 1% ao mês sobre o imposto devido, com valor mínimo de R$165,74. Rute tem 45 dias para pagar a multa.

![Unidad 1 9no larh[1]](https://cdn.slidesharecdn.com/ss_thumbnails/unidad19nolarh1-130918173514-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)