Baixado 13 vezes

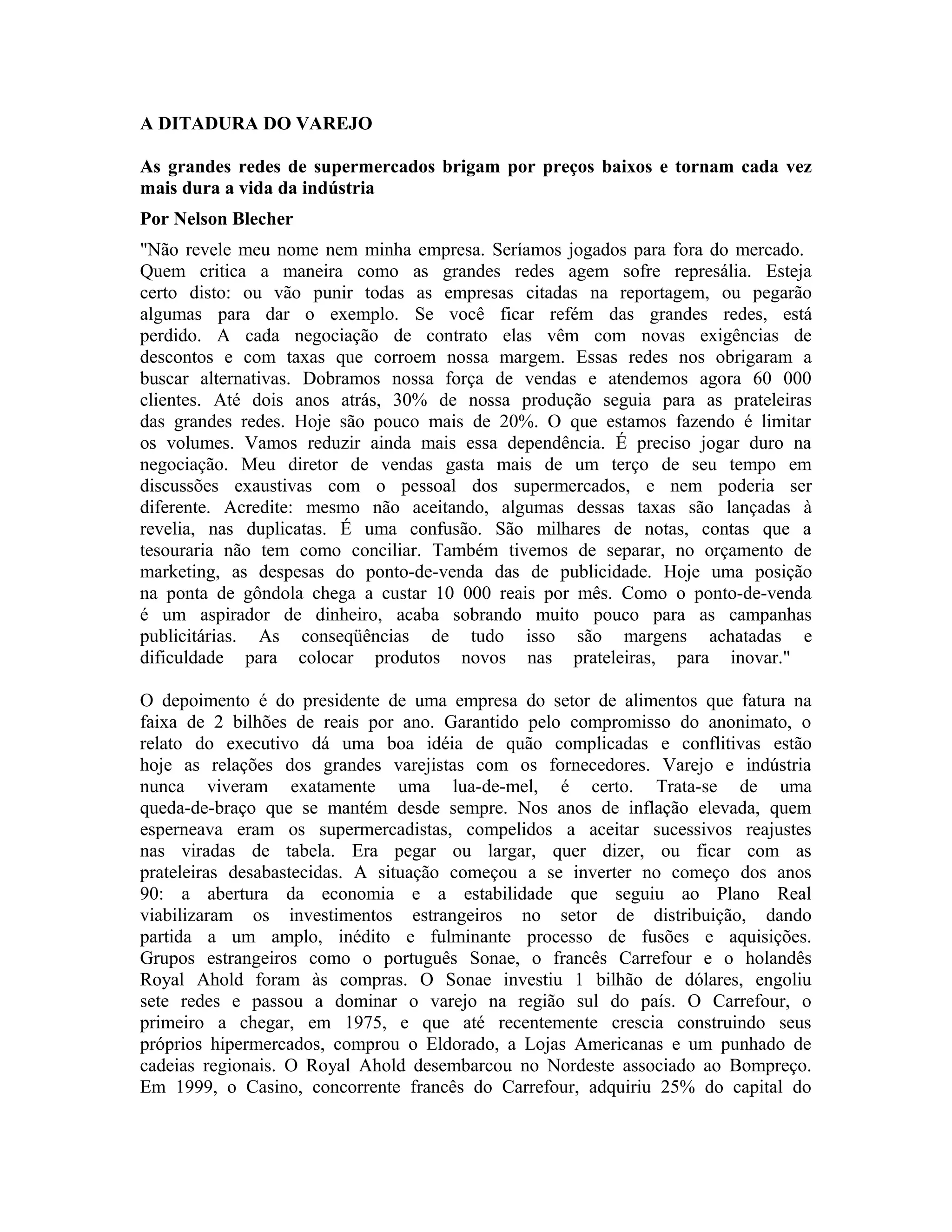

1) As grandes redes de supermercados impõem condições cada vez mais rígidas aos fornecedores, exigindo maiores descontos que reduzem as margens das empresas. 2) Os fornecedores tentam limitar sua dependência das grandes redes, mas enfrentam dificuldades em negociar melhores termos. 3) A concentração do setor de varejo aumentou o poder de barganha das grandes redes em relação aos fornecedores.