Baixar para ler offline

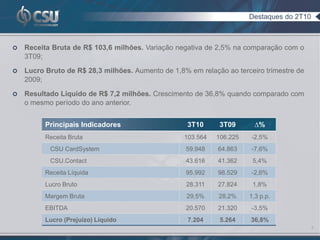

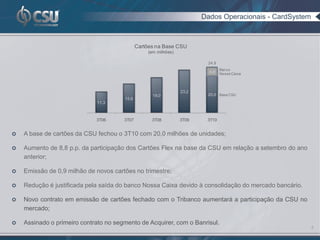

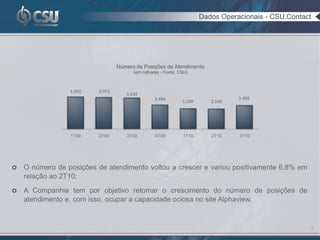

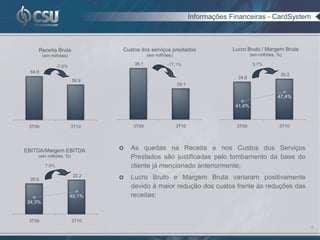

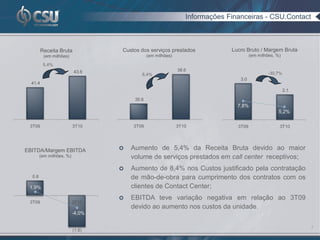

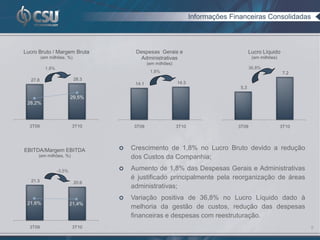

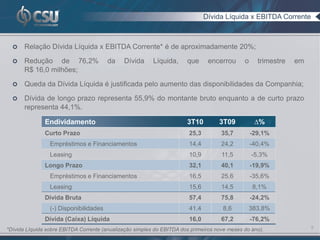

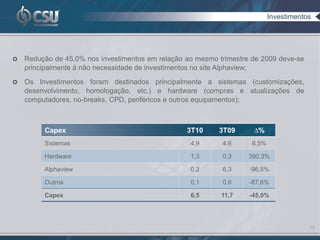

Este documento apresenta os resultados financeiros da Companhia no 3T10. A receita bruta total foi de R$103,6 milhões, uma queda de 2,5% em relação ao ano anterior. O lucro líquido cresceu 36,8% para R$7,2 milhões. Apresenta também dados operacionais, como a base de cartões da CSU, que fechou em 20 milhões de unidades, e o número de posições de atendimento da CSU.Contact, que variou positivamente 6,8% em relação ao trimestre anterior.

![11%20 Riquezay Pobreza[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1120riquezaypobreza1-100107135850-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)