Indicador de Custos Industriais | Jul Set 2013 | Divulgação 10/12/2013

•

0 gostou•708 visualizações

1) Os custos industriais cresceram 3,6% no terceiro trimestre de 2013, impulsionados principalmente pelo aumento nos custos com bens intermediários e capital de giro. 2) Os preços dos produtos industriais subiram 2,4% no trimestre, abaixo da evolução dos custos, pressionando as margens de lucro da indústria. 3) Contudo, a desvalorização do Real fez com que os preços dos importados e produtos americanos, em Reais, crescessem acima dos custos, favorec

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (7)

Semelhante a Indicador de Custos Industriais | Jul Set 2013 | Divulgação 10/12/2013

Semelhante a Indicador de Custos Industriais | Jul Set 2013 | Divulgação 10/12/2013 (20)

Mais de Confederação Nacional da Indústria

Mais de Confederação Nacional da Indústria (20)

Indicador de Custos Industriais | Jul Set 2013 | Divulgação 10/12/2013

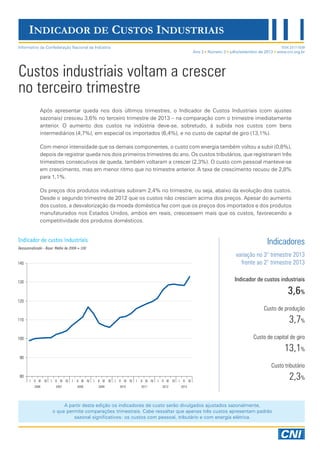

- 1. INDICADOR DE CUSTOS INDUSTRIAIS Informativo da Confederação Nacional da Indústria ISSN 2317-7039 Ano 2 Número 3 julho/setembro de 2013 www.cni.org.br Custos industriais voltam a crescer no terceiro trimestre Após apresentar queda nos dois últimos trimestres, o Indicador de Custos Industriais (com ajustes sazonais) cresceu 3,6% no terceiro trimestre de 2013 – na comparação com o trimestre imediatamente anterior. O aumento dos custos na indústria deve-se, sobretudo, à subida nos custos com bens intermediários (4,7%), em especial os importados (6,4%), e no custo de capital de giro (13,1%). Com menor intensidade que os demais componentes, o custo com energia também voltou a subir (0,8%), depois de registrar queda nos dois primeiros trimestres do ano. Os custos tributários, que registraram três trimestres consecutivos de queda, também voltaram a crescer (2,3%). O custo com pessoal manteve-se em crescimento, mas em menor ritmo que no trimestre anterior. A taxa de crescimento recuou de 2,8% para 1,1%. Os preços dos produtos industriais subiram 2,4% no trimestre, ou seja, abaixo da evolução dos custos. Desde o segundo trimestre de 2012 que os custos não cresciam acima dos preços. Apesar do aumento dos custos, a desvalorização da moeda doméstica fez com que os preços dos importados e dos produtos manufaturados nos Estados Unidos, ambos em reais, crescessem mais que os custos, favorecendo a competitividade dos produtos domésticos. Indicadores Indicador de custos industriais Dessazonalizado - Base: Média de 2006 = 100 140 variação no 3° trimestre 2013 frente ao 2° trimestre 2013 130 Indicador de custos industriais 3,6% 120 Custo de produção 110 3,7% 100 Custo de capital de giro 13,1% 90 Custo tributário 80 I II III IV I II III IV 2006 2007 I II III IV 2008 I II III IV I II III IV 2009 2010 I II III IV 2011 I II III IV I II III 2012 2013 A partir desta edição os indicadores de custo serão divulgados ajustados sazonalmente, o que permite comparações trimestrais. Cabe ressaltar que apenas três custos apresentam padrão sazonal significativos: os custos com pessoal, tributário e com energia elétrica. 2,3%

- 2. Indicador de Custos Industriais Ano 2, n. 3, julho/setembro de 2013 Custo de produção Na comparação do terceiro com o segundo trimestre de 2013, observa-se crescimento de 3,7% do custo de produção na indústria. Essa é a maior variação dos últimos cinco trimestres. Parte significativa dessa aceleração deve-se ao crescimento de 4,7% no custo com bens intermediários (insumos e matérias-primas), em especial os intermediários importados, cujo crescimento foi de 6,4% no terceiro trimestre, como resposta à subida da taxa de câmbio nesse período. Os intermediários nacionais também contribuíram significativamente para o crescimento do custo de produção, uma vez que se elevaram em 4,4%. Custo de produção e custo com pessoal Dessazonalizados - Base: Média de 2006 = 100 180 170 160 150 140 130 120 110 100 90 80 2006 2007 2008 2009 2010 Custo de produção O custo com energia (composição dos custos com energia elétrica e óleo combustível) voltou a subir – também na comparação do terceiro com o segundo trimestre do ano –, em razão, basicamente, do crescimento do custo com energia elétrica (1,0%). O movimento de alta da tarifa média de energia elétrica não ocorria desde o fim de 2012. O custo com óleo combustível ficou praticamente estável no trimestre (alta de 0,1%). 2011 2012 2013 Custo com pessoal Custo de produção e custo com bens intermediários Base: Média de 2006 = 100 180 170 160 150 140 130 120 110 O custo com pessoal manteve-se em crescimento: taxa de 1,1% entre o segundo e o terceiro trimestre, após ajuste sazonal. Verifica-se uma perda de ritmo no crescimento do custo com pessoal que, no trimestre anterior, cresceu 2,8%. Ainda assim, a tendência de crescimento persiste. Desde 2006, início da série, esse custo registra movimento positivo. 100 90 80 2006 2007 2008 2009 Custo de produção* 2010 2011 2012 2013 Custo com bens intermediários * Dessazonalizado Custo de produção e custo com energia Dessazonalizados - Base: Média de 2006 = 100 180 170 160 150 140 130 120 110 100 90 80 2006 2007 2008 2009 Custo de produção 2 2010 2011 2012 Custo com energia 2013

- 3. Indicador de Custos Industriais Ano 2, n. 3, julho/setembro de 2013 Custo de capital de giro O custo de capital de giro cresceu 13,1% no terceiro trimestre, na comparação com o segundo trimestre do mesmo ano. O índice não crescia acima de dois dígitos desde o último trimestre de 2008. Esse movimento de alta do custo de capital de giro está diretamente ligado à interrupção da política de redução de juros e a retomada do ciclo de crescimento da Selic, que já subiu 2,75 pontos percentuais desde abril desse ano. Custo de capital de giro Base: Média de 2006 = 100 140 130 120 110 100 90 80 70 60 50 2006 2007 2008 2009 2010 2011 2012 2013 2011 2012 2013 Custo tributário Custo tributário Após uma sequência de três quedas consecutivas, o custo tributário na indústria cresceu 2,3% no terceiro trimestre de 2013 frente ao segundo trimestre. A variação no indicador interrompe a tendência de queda iniciada em 2012 e reflete a descontinuidade do processo de desoneração da produção. Dessazonalizado - Base: Média de 2006 = 100 140 130 120 110 100 90 80 70 60 50 2006 2007 2008 2009 2010 Indicador de custos industriais PERÍODO INDICADOR Variação percentual dos indicadores médios com relação ao ano anterior (%) 2010 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2,4 6,0 7,0 1,4 3,7 2,1 0,3 -0,3 -0,1 3,6 Custo de produção 3,6 6,6 8,4 1,2 4,2 3,1 1,7 -0,4 0,2 3,7 Custo com pessoal 5,4 10,5 11,0 3,3 1,4 2,5 2,9 0,5 2,8 1,1 Custo com bens intermediários 3,1 5,7 7,9 0,6 5,2 3,4 1,3 -0,4 -0,1 4,7 5,5 5,4 6,8 1,2 4,2 3,7 1,4 0,0 -0,8 4,4 -11,5 7,3 16,1 -3,0 12,1 1,7 0,6 -3,0 4,7 6,4 Custo com energia 5,1 5,2 4,6 1,3 1,8 1,6 1,9 -4,9 -9,2 0,8 Energia elétrica 1,9 5,3 4,8 1,6 2,3 0,5 1,9 -6,9 -12,1 1,0 Óleo combustível 18,4 4,7 3,9 0,2 -0,2 5,7 1,6 2,6 0,5 0,1 Custo de capital de giro -7,8 3,0 -21,9 -2,3 -15,9 -5,0 -6,5 3,9 2,3 13,1 0,9 4,8 7,2 2,3 4,6 0,0 -2,7 -0,4 -1,2 2,3 Intermediários importados Custo tributário 2012 Variação percentual com relação ao trimestre imediatamente anterior (%) Indicador de custos industriais Intermediários nacionais 2011 3 2012-I

- 4. Indicador de Custos Industriais Ano 2, n. 3, julho/setembro de 2013 Efeito sobre a lucratividade e a competitividade Após quatro trimestres consecutivos em que os preços dos produtos manufaturados cresceram mais que os custos, a indústria brasileira voltou a sentir pressão sobre sua margem de lucro. No terceiro trimestre de 2013 o crescimento dos custos industriais de 3,6% situou-se acima do crescimento dos preços domésticos dos manufaturados (2,4%). Na avaliação da competitividade da indústria doméstica frente aos competidores estrangeiros, a evolução é positiva. Impulsionados pela desvalorização da moeda brasileira, os preços das manufaturas importadas pelo Brasil e das manufaturas comercializadas no mercado norte-americano (ambos medidos em real), cresceram acima dos custos da indústria brasileira. No terceiro trimestre os preços dos produtos manufaturados importados em reais subiram 7,9% e os preços dos manufaturados nos EUA, também em reais, subiram 10,8%. Cabe ressaltar que, como o comportamento cambial é instável e de difícil previsão, não é possível traçar perspectivas de manutenção desse cenário para os próximos trimestres. Custos industriais e preços domésticos dos manufaturados Custos industriais e preços dos manufaturados importados, em reais Custos industriais e preços nos EUA dos manufaturados, em reais Base: Média de 2006 = 100 Base: Média de 2006 = 100 Base: Média de 2006 = 100 150 150 150 140 140 140 130 130 130 120 120 120 110 110 110 100 100 100 90 90 90 80 80 80 2006 2007 2008 Custos Industriais* *Dessazonalizado 2009 2010 2011 2012 2013 Preços domésticos dos manuf. 2006 2007 2008 Custos Industriais* *Dessazonalizado 2009 2010 2011 2012 2013 Preços dos manuf. importados 2006 2007 2008 2009 Custos Industriais* 2010 2011 2012 2013 Preços nos EUA dos manuf. *Dessazonalizado INDICADOR DE CUSTOS INDUSTRIAIS | Publicação Trimestral da Confederação Nacional da Indústria - CNI | Gerência Executiva de Pesquisa e Competitividade Gerente-executivo: Renato da Fonseca | Equipe técnica: Fábio Bandeira Guerra | Informações técnicas: (61) 3317-9472 Fax: (61) 3317-9400 indicadordecustosindustriais@cni.org.br | Supervisão Gráfica: DIRCOM | Impressão e acabamento: Reprografia Sistema Indústria | Normalização Bibliográfica: ASCORP/GEDIN | Assinaturas: Serviço de Atendimento ao Cliente Fone: (61) 3317-9989 sac@cni.org.br | SBN Quadra 01 Bloco C Ed. Roberto Simonsen Brasília, DF CEP: 70040-903 www.cni.org.br Autorizada a reprodução desde que citada a fonte. Documento divulgado em 10 de dezembro de 2013