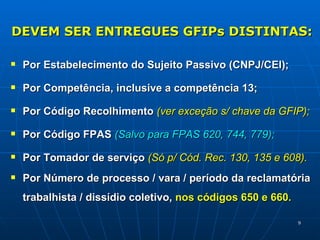

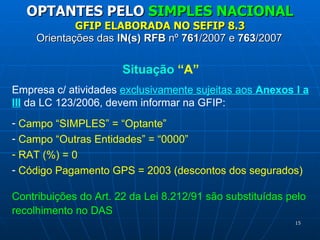

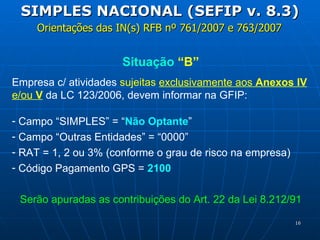

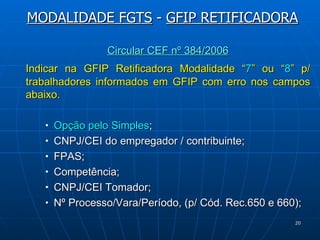

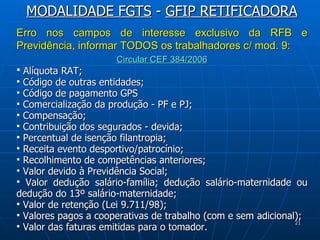

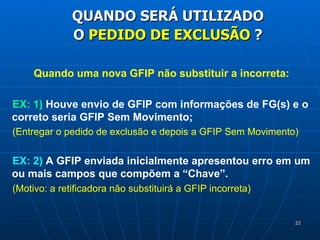

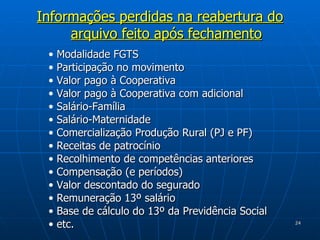

1) O documento discute os principais pontos sobre a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social), incluindo o que deve ser informado, infrações, tipos de GFIP e composição da chave.

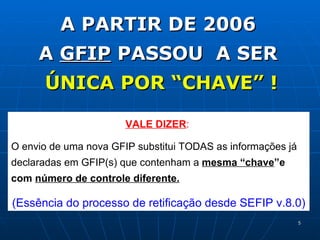

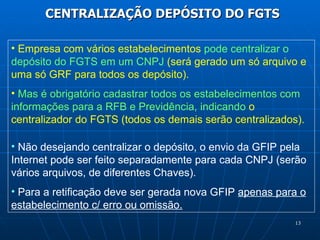

2) A GFIP passou a ser única por chave a partir de 2006, substituindo todas as informações anteriores com a mesma chave.

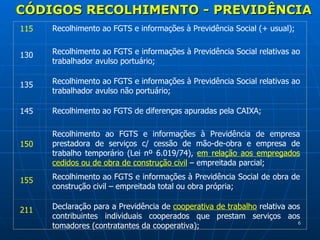

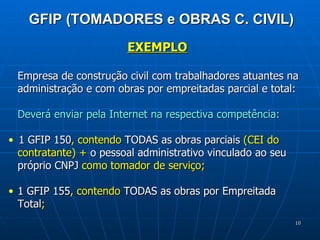

3) Existem diferentes códigos de recolhimento na GFIP para situações como trabalhadores avulsos, obras de construção civil e declarar cooperativas.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)