Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Formacao custos

Semelhante a Formacao custos (20)

Mais de diasana

Formacao custos

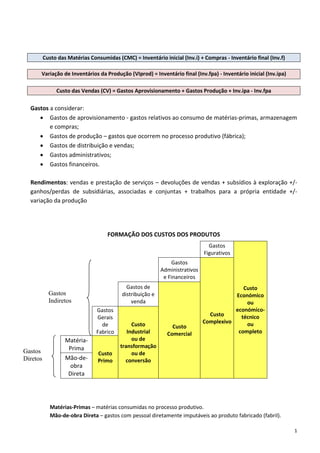

- 1. 1 Custo das Matérias Consumidas (CMC) = Inventário inicial (Inv.i) + Compras - Inventário final (Inv.f) Variação de Inventários da Produção (VIprod) = Inventário final (Inv.fpa) - Inventário inicial (Inv.ipa) Custo das Vendas (CV) = Gastos Aprovisionamento + Gastos Produção + Inv.ipa - Inv.fpa Gastos a considerar: Gastos de aprovisionamento - gastos relativos ao consumo de matérias-primas, armazenagem e compras; Gastos de produção – gastos que ocorrem no processo produtivo (fábrica); Gastos de distribuição e vendas; Gastos administrativos; Gastos financeiros. Rendimentos: vendas e prestação de serviços – devoluções de vendas + subsídios à exploração +/- ganhos/perdas de subsidiárias, associadas e conjuntas + trabalhos para a própria entidade +/- variação da produção FORMAÇÃO DOS CUSTOS DOS PRODUTOS Gastos Figurativos Custo Económico ou económico- técnico ou completo Gastos Administrativos e Financeiros Custo Complexivo Gastos de distribuição e venda Custo Comercial Gastos Gerais de Fabrico Custo Industrial ou de transformação ou de conversão Matéria- Prima Custo Primo Mão-de- obra Direta Matérias-Primas – matérias consumidas no processo produtivo. Mão-de-obra Direta – gastos com pessoal diretamente imputáveis ao produto fabricado (fabril). Gastos Diretos Gastos Indiretos

- 2. 2 Gastos Gerais de Fabrico – matérias subsidiárias (consumidas no processo produtivo mas não incorporadas no produto); mão-de-obra indireta (gastos com pessoal não são diretamente imputáveis ao produto fabricado, tais como remunerações e encargos do encarregado de armazém ou da direção fabril); outros gastos como energia, seguros, comunicação, etc. Gastos Figurativos – remuneração dos capitais próprios postos à disposição da empresa pelos sócios; remuneração do empresário em nome individual; o prémio de risco do negócio. Resultado Operacional = Rendimentos - Custo Complexivo + Gastos Financeiros + Variação Produção Resultado Efetivo ou RAI = Rendimentos – Custo Complexivo + Variação Produção Resultado Puro = Rendimentos – Custo Económico + Variação Produção