Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Custos e resultados da Indústria Laboriosa

Semelhante a Custos e resultados da Indústria Laboriosa (20)

Mais de capitulocontabil

Mais de capitulocontabil (20)

Custos e resultados da Indústria Laboriosa

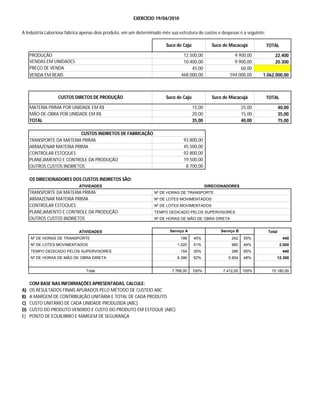

- 1. EXERCÍCIO 19/04/2010 A Indústria Laboriosa fabrica apenas dois produto, em um determinado mês sua estrutura de custos e despesas é a seguinte: Suco de Cajú Suco de Macacujá TOTAL PRODUÇÃO 12.500,00 9.900,00 22.400 VENDAS EM UNIDADES 10.400,00 9.900,00 20.300 PREÇO DE VENDA 45,00 60,00 VENDA EM REAIS 468.000,00 594.000,00 1.062.000,00 CUSTOS DIRETOS DE PRODUÇÃO Suco de Cajú Suco de Macacujá TOTAL MATERIA PRIMA POR UNIDADE EM R$ 15,00 25,00 40,00 MÃO-DE-OBRA POR UNIDADE EM R$ 20,00 15,00 35,00 TOTAL 35,00 40,00 75,00 CUSTOS INDIRETOS DE FABRICAÇÃO TRANSPORTE DA MATERIA PRIMA 93.800,00 ARMAZENAR MATERIA PRIMA 45.500,00 CONTROLAR ESTOQUES 92.800,00 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 19.500,00 OUTROS CUSTOS INDIRETOS 8.700,00 OS DIRECIONADORES DOS CUSTOS INDIRETOS SÃO: ATIVIDADES DIRECIONADORES TRANSPORTE DA MATERIA PRIMA Nº DE HORAS DE TRANSPORTE ARMAZENAR MATERIA PRIMA Nº DE LOTES MOVIMENTADOS CONTROLAR ESTOQUES Nº DE LOTES MOVIMENTADOS PLANEJAMENTO E CONTROLE DA PRODUÇÃO TEMPO DEDICADO PELOS SUPERVISORES OUTROS CUSTOS INDIRETOS Nº DE HORAS DE MÃO DE OBRA DIRETA ATIVIDADES Serviço A Serviço B Total Nº DE HORAS DE TRANSPORTE 198 45% 242 55% 440 Nº DE LOTES MOVIMENTADOS 1.020 51% 980 49% 2.000 TEMPO DEDICADO PELOS SUPERVISORES 154 35% 286 65% 440 Nº DE HORAS DE MÃO DE OBRA DIRETA 6.396 52% 5.904 48% 12.300 Total 7.768,00 100% 7.412,00 100% 15.180,00 COM BASE NAS INFORMAÇÕES APRESENTADAS, CALCULE: A) OS RESULTADOS FINAIS APURADOS PELO MÉTODO DE CUSTEIO ABC B) A MARGEM DE CONTRIBUIÇÃO UNITÁRIA E TOTAL DE CADA PRODUTO C) CUSTO UNITÁRIO DE CADA UNIDADE PRODUZIDA (ABC) D) CUSTO DO PRODUTO VENDIDO E CUSTO DO PRODUTO EM ESTOQUE (ABC) E) PONTO DE EQUILIBRIO E MARGEM DE SEGURANÇA