Comunicado Tributário - Lei 13.259/2016 - Ganho de Capital - Imposto sobre a Renda

•

1 gostou•507 visualizações

O documento lista os contatos de sócios e advogados de um escritório de advocacia e resume as principais alterações trazidas pela Lei no 13.259/2016 sobre a incidência do imposto de renda sobre ganhos de capital, incluindo a introdução de alíquotas progressivas e novas regras para alienações sucessivas do mesmo bem.

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Comunicado Tributário - Lei 13.259/2016 - Ganho de Capital - Imposto sobre a Renda

Semelhante a Comunicado Tributário - Lei 13.259/2016 - Ganho de Capital - Imposto sobre a Renda (20)

Mais de Renato Lopes da Rocha

Mais de Renato Lopes da Rocha (20)

Comunicado Tributário - Lei 13.259/2016 - Ganho de Capital - Imposto sobre a Renda

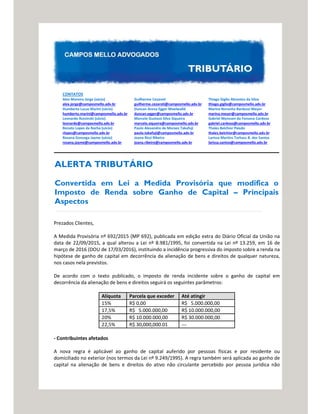

- 1. CONTATOS Alex Moreira Jorge (sócio) alex.jorge@camposmello.adv.br Humberto Lucas Marini (sócio) humberto.marini@camposmello.adv.br Leonardo Rzezinski (sócio) leonardo@camposmello.adv.br Renato Lopes da Rocha (sócio) rlopes@camposmello.adv.br Rosana Gonzaga Jayme (sócia) rosana.jayme@camposmello.adv.br Guilherme Cezaroti guilherme.cezaroti@camposmello.adv.br Duncan Arena Egger Moelwalld duncan.egger@camposmello.adv.br Marcelo Gustavo Silva Siqueira marcelo.siqueira@camposmello.adv.br Paulo Alexandre de Moraes Takafuji paulo.takafuji@camposmello.adv.br Joana Rizzi Ribeiro joana.ribeiro@camposmello.adv.br Thiago Giglio Abrantes da Silva thiago.giglio@camposmello.adv.br Marina Noronha Barduzzi Meyer marina.meyer@camposmello.adv.br Gabriel Mynssen da Fonseca Cardoso gabriel.cardoso@camposmello.adv.br Thales Belchior Paixão thales.belchior@camposmello.adv.br Larissa Martins Torhacs B. dos Santos larissa.santos@camposmello.adv.br ALERTA TRIBUTÁRIO Convertida em Lei a Medida Provisória que modifica o Imposto de Renda sobre Ganho de Capital – Principais Aspectos Prezados Clientes, A Medida Provisória nº 692/2015 (MP 692), publicada em edição extra do Diário Oficial da União na data de 22/09/2015, a qual alterou a Lei nº 8.981/1995, foi convertida na Lei nº 13.259, em 16 de março de 2016 (DOU de 17/03/2016), instituindo a incidência progressiva do imposto sobre a renda na hipótese de ganho de capital em decorrência da alienação de bens e direitos de qualquer natureza, nos casos nela previstos. De acordo com o texto publicado, o imposto de renda incidente sobre o ganho de capital em decorrência da alienação de bens e direitos seguirá os seguintes parâmetros: Alíquota Parcela que exceder Até atingir 15% R$ 0,00 R$ 5.000.000,00 17,5% R$ 5.000.000,00 R$ 10.000.000,00 20% R$ 10.000.000,00 R$ 30.000.000,00 22,5% R$ 30,000,000.01 --- - Contribuintes afetados A nova regra é aplicável ao ganho de capital auferido por pessoas físicas e por residente ou domiciliado no exterior (nos termos da Lei nº 9.249/1995). A regra também será aplicada ao ganho de capital na alienação de bens e direitos do ativo não circulante percebido por pessoa jurídica não

- 2. 2 tributada com base no lucro real, presumido ou arbitrado. - Início da vigência Em nosso entendimento, a nova regra só deve produzir efeitos sobre aquisições realizadas a partir de 2017, em virtude do disposto no art. 62, § 2º, da Constituição Federal, que estabelece que Medida Provisória que majore imposto sobre a renda só poderá produzir efeitos no ano seguinte ao de sua edição se houver sido convertida em lei. Em que pese este entendimento, de acordo com o art. 5º da Lei nº 13.259/2016, a Lei produz efeitos desde 1º de janeiro de 2016. Até o momento, temos acompanhado notícias informando que a Receita Federal do Brasil manifestou o entendimento de que a nova disciplina dos ganhos de capital só será aplicada a partir de 2017. Não há, contudo, até o presente momento, qualquer manifestação oficial do órgão neste sentido. Entendemos que, caso este posicionamento extraoficial não seja mantido, há excelentes argumentos jurídicos para refutar a aplicação do novo tratamento à operações realizadas até 31 de dezembro de 2016. - Tributação de alienações sucessivas do mesmo bem A nova regra inovou também o tratamento a ser dado a alienações sucessivas de um mesmo bem ou direito até o último dia do ano seguinte ao da primeira operação/alienação. Nestes casos, o ganho de capital deverá ser somado aos ganhos auferidos nas operações anteriores, aplicando-se a alíquota correspondente ao montante resultante de tal somatório e deduzindo-se o imposto anteriormente pago. A mesma regra se aplica no caso de conjunto de ações ou quotas de uma mesma pessoa jurídica, conjunto este que será tratado como um mesmo bem ou direito. A Lei teria, assim, pretendido criar uma ficção jurídica de unidade para fins de cômputo do ganho de capital. - Casos de manutenção do regime tributário anterior Permanece sem alteração a apuração dos ganhos de capital: Auferidos por residentes ou domiciliados em país considerado de tributação favorecida (paraísos fiscais); Auferidos por residentes ou domiciliados em país signatário de Tratado para Eliminar a Dupla Tributação; Sujeitos a regras especiais, tais como operações realizadas no ambiente de Bolsa de Valores e aquelas sujeitas a tratamento específico. - Reflexos relevantes Além dos aspectos mencionados acima, vislumbramos que as novas regras de apuração do ganho de capital podem vir a gerar possíveis desentendimentos entre as autoridades tributárias e os contribuintes, notadamente no que se refere aos seguintes aspectos: • Marco temporal do início de aplicação da nova regra, a depender do posicionamento definitivo das autoridades sobre o tema; • Adequado tratamento tributário aplicável à opções de alienação sujeitas a pagamento parcelado, ou sujeitas a condição suspensiva ou resolutiva;

- 3. 3 • Adequado tratamento tributário aplicável à operações de reestruturação que resultem na segmentação do bem ou direito, acompanhada da venda isolada dos bens segmentados. Por se tratarem de temas complexos, tais questões devem ser tratadas de forma casuística, analisando os detalhes específicos de cada operação. Caso seja de interesse, estamos disponíveis para auxiliar numa avaliação mais aprofundada do tema e seus reflexos. No caso de dúvidas, por favor, não hesitem em nos contatar. Atenciosamente, Publicado por Campos Mello Advogados. Copyright © Campos Mello Advogados. Todos os direitos reservados Este boletim informativo foi concebido como uma visão geral dos assuntos aqui tratados e não deve ser usado como substituto para um aconselhamento jurídico formal. Campos Mello Advogados não aceitará nenhuma responsabilidade por quaisquer ações tomadas ou não com base neste boletim informativo. Você está recebendo esta comunicação por ser um importante cliente ou contato do Campos Mello Advogados.