Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Esquema básico da contabilidade de custos dpto

Semelhante a Esquema básico da contabilidade de custos dpto (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Esquema básico da contabilidade de custos dpto

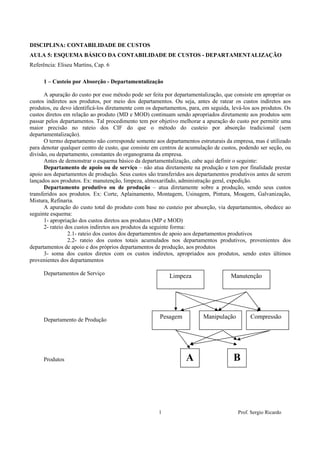

- 1. DISCIPLINA: CONTABILIDADE DE CUSTOS AULA 5: ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS - DEPARTAMENTALIZAÇÃO Referência: Eliseu Martins, Cap. 6 1 – Custeio por Absorção - Departamentalização A apuração do custo por esse método pode ser feita por departamentalização, que consiste em apropriar os custos indiretos aos produtos, por meio dos departamentos. Ou seja, antes de ratear os custos indiretos aos produtos, eu devo identificá-los diretamente com os departamentos, para, em seguida, levá-los aos produtos. Os custos diretos em relação ao produto (MD e MOD) continuam sendo apropriados diretamente aos produtos sem passar pelos departamentos. Tal procedimento tem por objetivo melhorar a apuração do custo por permitir uma maior precisão no rateio dos CIF do que o método do custeio por absorção tradicional (sem departamentalização). O termo departamento não corresponde somente aos departamentos estruturais da empresa, mas é utilizado para denotar qualquer centro de custo, que consiste em centros de acumulação de custos, podendo ser seção, ou divisão, ou departamento, constantes do organograma da empresa. Antes de demonstrar o esquema básico da departamentalização, cabe aqui definir o seguinte: Departamento de apoio ou de serviço – não atua diretamente na produção e tem por finalidade prestar apoio aos departamentos de produção. Seus custos são transferidos aos departamentos produtivos antes de serem lançados aos produtos. Ex: manutenção, limpeza, almoxarifado, administração geral, expedição. Departamento produtivo ou de produção – atua diretamente sobre a produção, sendo seus custos transferidos aos produtos. Ex: Corte, Aplainamento, Montagem, Usinagem, Pintura, Moagem, Galvanização, Mistura, Refinaria. A apuração do custo total do produto com base no custeio por absorção, via departamentos, obedece ao seguinte esquema: 1- apropriação dos custos diretos aos produtos (MP e MOD) 2- rateio dos custos indiretos aos produtos da seguinte forma: 2.1- rateio dos custos dos departamentos de apoio aos departamentos produtivos 2.2- rateio dos custos totais acumulados nos departamentos produtivos, provenientes dos departamentos de apoio e dos próprios departamentos de produção, aos produtos 3- soma dos custos diretos com os custos indiretos, apropriados aos produtos, sendo estes últimos provenientes dos departamentos Departamentos de Serviço Limpeza Manutenção Departamento de Produção Pesagem Manipulação Compressão Produtos A B 1 Prof. Sergio Ricardo

- 2. Departamento de Custos Comuns ou de Administração Geral ou ainda Centro de Custo “fantasma” são aqueles centros de custos que acumulam custos em que não há um só setor responsável. A energia elétrica, o aluguel, por exemplo, são custos acumulados neste centro de custo, uma vez que, em geral, há um só custo para todos os setores da empresa. Neste caso, os custos são acumulados neste centro de custo geral para, depois, por critérios de rateio, serem distribuídos a outros centros de custos de serviços ou produtivos. Exercícios: QUESTÕES TEÓRICAS 1. O que é departamentalizar uma empresa? 2. Qual é o conceito de departamento? 3. O que você entende por departamentos produtivos? Na empresa onde você trabalha, quais são os principais departamentos produtivos? 4. O que você entende por departamentos auxiliares da produção? Na empresa onde você trabalha, quais são os principais departamentos auxiliares da produção? 5. Qual é a definição de centro de custo? 6. Quais são as vantagens da departamentalização? 7. Quais são os principais critérios de rateios dos custos indiretos para os produtos e departamentos produtivos? 8. Como o custo com o aluguel da fábrica pode ser apropriado aos diversos departamentos? 9. Como o custo com o refeitório da fábrica pode ser apropriado aos diversos departamentos? 10. O que é overhead? TESTES 1. Pode-se afirmar, com relação aos departamentos produtivos: a) Prestam serviços aos demais departamentos da empresa. b) Não atuam diretamente com a produção de bens ou com a prestação de serviços. c) Como não atuam diretamente com a produção de bens ou serviços, seus gastos devem ser apropriados diretamente aos diversos departamentos auxiliares do processo produtivo. d) São aqueles departamentos que promovem qualquer tipo de modificação sobre os produtos e serviços, atuando diretamente nos processos de produção. Resposta: alternativa D. 2. Pode-se afirmar, com relação aos critérios de rateio de custos fixos e in-diretos aos diversos departamentos (pode haver mais de uma alternativa correta): a) São critérios de ampla utilização que permitem a correta apropriação dos custos fixos e indiretos aos diversos produtos ou departamentos de uma empresa. b) Qualquer que seja o critério utilizado, haverá sempre uma margem de dúvida quanto aos resultados apresentados pelos rateios dos custos indiretos (fixos e variáveis) aos diversos produtos ou departamentos de uma empresa. c) Sua utilização é necessária, em razão da existência dos custos fixos e indiretos, na maioria das empresas industriais ou prestadoras de ser-viços. d) Não são, na maioria das vezes, subjetivos e arbitrários, o que impossibilita quaisquer distorções nos resultados obtidos. 2 Prof. Sergio Ricardo

- 3. Resposta: alternativas B e C. 3. Assinale a alternativa incorreta: a) Na maioria das indústrias, os produtos são executados em várias fases, envolvendo a participação de diversos departamentos. b) As atividades de uma empresa prestadora de serviços não podem ser gerenciadas por departamentos, visto que o conceito de departamentalização aplica-se somente às atividades industriais. c) Departamentalizar uma empresa é a divisão da mesma em áreas distintas, de acordo com as atividades desenvolvidas em cada uma dessas áreas. Dependendo da nomenclatura utilizada nas empresas, essas áreas poderão ser chamadas de departamentos, setores, centros de custos ou centros de despesas. d) Define-se departamento como uma unidade operacional representada por um conjunto de homens e/ou máquinas de características semelhantes, desenvolvendo atividades homogêneas dentro de uma mesma área. Resposta: alternativa B. 4. Assinale as alternativas corretas: a) A divisão em departamentos não se restringe apenas à área industrial, podendo também ser aplicada às áreas administrativas, comerciais e financeiras. b) As atividades e tarefas dos departamentos auxiliares de produção estão diretamente relacionadas com a produção. c) Os custos dos departamentos auxiliares da produção podem ser sempre apropriados diretamente aos diversos produtos fabricados por uma empresa. d) O custo indireto com a depreciação das máquinas e equipamentos pode ser apropriado aos produtos e departamentos tendo como parâmetro de rateio as horas-máquinas gastas no período. Resposta: alternativas A e D. 5. Assinale as alternativas incorretas: a) Para o gerenciamento de uma indústria, não há qualquer vantagem na departamentalização, sendo apenas uma exigência fiscal. b) Cada um dos departamentos de uma indústria tem seus próprios gastos, tais como mão-de-obra direta, indireta, matérias-primas e demais materiais, depreciação, consumo de energia elétrica etc. c) Os departamentos auxiliares de produção só prestam serviços aos departamentos produtivos. d) O critério mais correto para o rateio aos departamentos do aluguel do prédio pago no período é ter como parâmetro o número de funcionários de cada departamento. Resposta: alternativas A, C e D. 6. Questão do concurso para Auditor Fiscal da Receita Federal (ex-AFTN) Uma empresa industrial, que apura seus custos por meio dos departamentos A, B e C, apropria o valor dos gastos com o consumo de energia elétrica levando em conta que: • O departamento A opera com cinco máquinas. • O departamento B opera com o dobro de máquinas, em relação ao departamento A. • O departamento C não opera máquinas. • As máquinas são iguais entre si e registraram o mesmo consumo no período. Sabendo-se que os gastos com energia elétrica, no período, foram de $150.000,00, a contabilidade apropriou: a) $ 50.000,00 em A, $ 75.000,00 em B e $ 25.000,00 em C; b) $ 150.000,00 em A e $ 150.000,00 em B; c) $ 50.000,00 em A e $ 150.000,00 em B; d) $ 75.000,00 em A e $ 75.000,00 em B; e) $ 50.000,00 em A e $ 100.000,00 em B. Resposta: alternativa E. 3 Prof. Sergio Ricardo

- 4. CASOS PRÁTICOS 1. Indústria de Geradores H&P Ltda. Com base nas informações disponíveis, aproprie os custos indiretos dos departamentos auxiliares da produção para os departamentos que utilizaram seus serviços. A Indústria de Geradores H&P Ltda. possui os seguintes departamentos auxiliares de produção, cujos custos em novembro foram: • Compras $ 25.000 • Almoxarifado $ 60.000 • Recursos humanos $ 35.000 • Total $120.000 Durante o mês, os departamentos auxiliares prestaram serviços aos demais departamentos, conforme tabela a seguir: % de serviços prestados para outros departamentos Custos DEPARTAMENTOS A ordem dos departamentos é estabelecida do menos relevante para o indiretos mais relevante. $ Departamentos auxiliares Departamentos produtivos Compras RH Almoxarifado Laminação Funilaria Compras 0 4% 85% 6% 5% 25.000 Recursos humanos 0 0 12% 60% 28% 35.000 Almoxarifado 0 0 0 42% 58% 60.000 Total dos custos indiretos 120.000 Atenção: para evitar intermináveis rateios, e para simplificar os cálculos, deve ser desconsiderado o fato de que um departamento auxiliar mais relevante pode, na prática, prestar serviços para outro departamento auxiliar menos relevante. SOLUÇÃO (INDÚSTRIA GERADORES H&P Ltda) Valor ($) dos custos indiretos que devem ser apropriados para DEPARTAMENTOS outros departamentos, com base no percentual (%) de serviços Custos indiretos $ prestados Departamentos Departamentos auxiliares produtivos Compras RH Almoxarifado Laminação Funilaria Custos 25.000 35.000 60.000 120.000 Apropriação dos custos de compras Compras (%) 0 4% 85% 6% 5% 100% Compras ($) (25.000) 1.000 21.250 1.500 1.250 0 Subtotal 0 36.000 81.250 1.500 1.250 120.000 4 Prof. Sergio Ricardo

- 5. Apropriação dos custos de RH RH (%) 0 0 12% 60% 28% 100% RH ($) 0 (36.000) 4.320 21.600 10.080 0 Subtotal 0 0 85.570 23.100 11.330 120.000 Apropriação dos custos do almoxarifado Almoxarifado (%) 0 0 0 42% 58% 100% Almoxarifado ($) 0 0 (85.570) 35.939 49.631 0 Subtotal 0 0 0 59.039 60.961 120.000 2. Fábrica de Móveis Salto Ltda. – Famosa O contador da empresa utiliza o critério de rateio da mão-de-obra indireta proporcionalmente ao total de horas de mão-de-obra direta de cada produto. Com base nas informações disponíveis, calcular o custo com a mão-de-obra indireta que deve ser apropriada a cada unidade produzida de cada produto, utilizando a tabela a seguir. SOLUÇÃO a) Total do custo com a mão-de-obra indireta no mês de $ 120.000 maio Demonstrativo das horas de mão-de-obra gastas em cada produto Produto A Produto B Produto C b) Quantidade produzida no 3.400 2.100 1.700 mês (b) c) Horas de mão-de-obra direta para produzir cada 9,5 7,0 15,5 unidade (c) d) Total de horas de mão-de- 32.300 14.700 26.350 obra = (b) x (c) e) Proporção em relação ao total de horas de mão-de- 44,0% 20,0% 36,0% obra direta = 73.350 horas f) Custo total da mão-de-obra indireta para cada produto = (e) $120.000 g) Custo da mão-de-obra indireta para cada unidade produzida = (e) / (b) 5 Prof. Sergio Ricardo