Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Balanço e Resultado

Semelhante a Balanço e Resultado (20)

Mais de Jeferson Souza

Mais de Jeferson Souza (14)

Balanço e Resultado

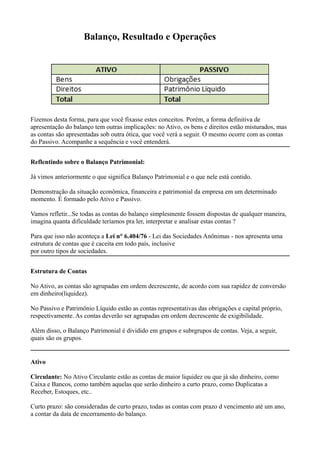

- 1. Balanço, Resultado e Operações Fizemos desta forma, para que você fixasse estes conceitos. Porém, a forma definitiva de apresentação do balanço tem outras implicações: no Ativo, os bens e direitos estão misturados, mas as contas são apresentadas sob outra ótica, que você verá a seguir. O mesmo ocorre com as contas do Passivo. Acompanhe a sequência e você entenderá. Reflentindo sobre o Balanço Patrimonial: Já vimos anteriormente o que significa Balanço Patrimonial e o que nele está contido. Demonstração da situação econômica, financeira e patrimonial da empresa em um determinado momento. É formado pelo Ativo e Passivo. Vamos refletir...Se todas as contas do balanço simplesmente fossem dispostas de qualquer maneira, imagina quanta dificuldade teríamos pra ler, interpretar e analisar estas contas ? Para que isso não aconteça a Lei n° 6.404/76 - Lei das Sociedades Anônimas - nos apresenta uma estrutura de contas que é caceita em todo país, inclusive por outro tipos de sociedades. Estrutura de Contas No Ativo, as contas são agrupadas em ordem decrescente, de acordo com sua rapidez de conversão em dinheiro(liquidez). No Passivo e Patrimônio Líquido estão as contas representativas das obrigações e capital próprio, respectivamente. As contas deverão ser agrupadas em ordem decrescente de exigibilidade. Além disso, o Balanço Patrimonial é dividido em grupos e subrgrupos de contas. Veja, a seguir, quais são os grupos. Ativo Circulante: No Ativo Circulante estão as contas de maior liquidez ou que já são dinheiro, como Caixa e Bancos, como também aquelas que serão dinheiro a curto prazo, como Duplicatas a Receber, Estoques, etc.. Curto prazo: são consideradas de curto prazo, todas as contas com prazo d vencimento até um ano, a contar da data de encerramento do balanço.

- 2. Realizável a Longo Prazo: Neste grupo, estão as contas com menor grau de liquidez. Longo Prazo: são consideradas de longo prazo, todas sa contas com prazo de vencimento superior a um ano, a contar da data de encerramento do balanço. Permanente: É o grupo que representa os valores dos bens de uso ou investimento patrimonial. Nele estão agrupadas as contas que dificilmente se transformarão (pouquíssima liquidez) em dinheiro. O Ativo Permanente possui três subgrupos que serão apresentados a seguir: Investimentos: Neste subgrupo, encontram-se as aplicações de capital extra em bens ou valores para fins excludisvos de investimento. Por exemplo, investimento em outras empresas ou ações. Imobilizado: Aqui estão contabilizados todos os bens de uso da empresa (ativo fixo). Por exemplo, edifícios, imóveis, máquinas, veículos, etc. Diferido: Neste subgrupo, são contabilizados os gastos com o objetivo de gerar receitas futuras, como por exemplo, gastos com a criação de um novo produto. Estes gastos somente poderão ser apropriados em despesas no momento em que houver uma receita decorrente deste produto. Passivo Circulante: Neste grupo estão contidas as dívidas com terceiros, que vencem no curto prazo, em ordem decrescente de exigibilidade. Exemplo: salários a pagar, impostos a recolher, fornecedores, etc. Exigívil a Longo Prazo: São as dividas com terceiros, que vencem a longo prazo, ou seja, com prazo de vencimento superior a um ano, a contar da data de encerramento do balanço. Exemplo: financiamento e empréstimos a longo prazo. Exercícios Futuros: Neste grupo, estão contidas as receitas que já foram recebidas, mas que devem ser reconhecidas em outro exercício no futuro. Exemplo: receita de aluguéi antecipados. Patrimônio Líquido: É representado por: - Capital Social: aplicação de recursos na empresa feita pelos proprietários. – Lucros: resultado gerado pelo capital investido. – Reservas: acréscimos ao Patrimônio Líquido que, quase sempre, são utilizados para aumento de capital.

- 3. De Acordo com as Exigências: Após conhecermos esta estrutura, apresentaremos um Balanço Patrimonial de acordo com as exigências legais. Este balanço servirá como base para a elaboração de outros. Sempre que você tiver dúvida sobre onde colocar uma conta na estrutura do balanço, consulte a tabela Estrutura do Balanço Patrimonial, disponível para download no link abaixo: http://ul.to/2mhovpgj Contas de Resultado: Até aqui. foram vistas as contas do balanço patrimonial (Bens, Direitos, Obrigações e Patrimônio Líquido). No balanço fechado anteriormente, a empresa ainda não havia começado sua atividade operacional de produção e vendas, tendo sido apenas constituída. No momento em que iniciar a atividade, movimentará além das contas do balanço, as contas do resultado: receitas e despesas. Receitas e Despesas Mas, o que vem a ser a receita ? é a entrada de recursos sob a forma de dinheiro ou direitos a receber, que correspondente, normalmente, á venda de mercadorias, de produtos ou á prestação de serviços. Uma receita também pode derivar de juros sobre aplicações financeiras e de outros ganhos eventuais. E o que é despesa ? é o consumo de bens ou serviços que, direta ou indiretamente, deverá produzir uma receita, Uma despesa é realizada com a finalidade de se obter uma receita cujo valor seja superior á própria despesa. Período = Lucro ou Prejuízo A diferença entre as receitas e as despesas é o resultado do período. Caso as receitas obtidas superem as despesas incorridas, o resultado do período será positivo (lucro).

- 4. Se as despesas forem maiores que as receitas, o resultado será negativo (prejuízo). Mecanismos de Débito e Crédito A seguir, conheceremos a estrutura dessa demonstração e explicaremos cada item. Receita, Crédito, Despesa, Débita. A apuração do resultado é feita por meio da Demonstração do Resultado do Exercício (DRE). A DRE apresenta os resultados obtidos pela empresa em um determinado período que, geralmente em um determinado período que, geralmente, é o exercício social. Na DRE são apresentados os resultados de vendas e todas as deducações até chegar a um valor que será lucro ou prejuízo. Demonstração do Resultado do Exercício

- 5. Resultado Bruto É a receita operacional líquida menos o custo dos produtos ou das mercadorias vendidos. Despesas Operacionais São aquelas que decorrem da atividade fim da empresa e podem ser classificadas em dois grupos: 1. despesas com vendas: são geradas com a venda dos produtos: plubicidade e propaganda, salários e comissões dos vendedores, distribuição dos produtos, entre outras. 2. despesas administrativas: representam os gastos com a direção ou administração da empresa, tais como: honorários da administração, salários e encragos do pessoal de escritório, material de escritório, impostos, taxas, etc. Encargos Financeiros Líquidos Representam a diferença entre a recieta e a despesa financeira. Se a receita for maior que a despesa, essa diferença será um crédito. Por outro lado, se a despesa for maior que a receita, a diferença será um débito. Receita Financeira: São os juros recebidos das aplicações financeiras. despesa financeira: são juros pagos ás instituições financeiras pela contratação de empréstimos e financiamentos. Resultado Operacional É o lucro, ou prejuízo obtido por meio da atividade da empresa. Chegamos ao resultado operacional, subtraindo as despesas operacionais e os encargos financeiros líquidos do resultado bruto. Receitas não Operacionais São valores recebidos pelas empresa que não sejam provenientes da sua atividade. Por exemplo, da venda de itens do ativo permanente ou de aluguéis recebidos de terceiros. Despesas não Operacionais São aquelas que não são geradas pela atividade final da empresa. Por exemplo, venda de um item do ativo imobilizado por valor inferior ao que está contabilizado, multas de trânsito, doações concedidas, etc. Resultado Líquido Antes do Imposto de Renda É o valor do resultado operacional, mais receitas não operacionais, menos as despesas não operacionais. Se o valor for positivo, a empresa obteve lucro. Se for negativo, prejuízo. Caso o resultado seja lucro, dele sairão o imposto de renda e as reservas. O restante será enviado para o balanço na conta Lucros Acumulados.

- 6. Compra de Mercadoria Vamos seguir uma lógica: Quando compramos, aumentamos o estoque. Lembre-se de que o Estoque é uma conta do Ativo e para aumentar essas contas, devemos debitá-las. Porém, vinculado á compra, existe o pagamento. Este, como sabemos, pode ser á vista ou a prazo. Se for á vista, creditamos na conta Caixa. Se for a prazo, na conta Fornecedores. Veja a representação

- 7. Venda de Mercadorias Seguindo a mesma lógica de compra, quando vendemos mercadorias, contraímos o direito de receber o pagamento, quer seja venda á vista ou a prazo. Importante: Quando vendemos á vista, devemos debitar a conta Caixa e quando vendemos a prazo, as contas Duplicatas a Receber ou Clientes é que devem ser debitadas. Como para cada débito deve existir um crédito, neste caso, a conta a ser creditada será Receita Operacional Bruta. Estoque Como parte da mercadoria foi vendida, ´e preciso fazer a baixa da conta estoques. Este lançamento será um crédito na conta estoques por ela ser ativo e estar saindo um valor. O débito correspondente será na conta Custo dos Produtos Vendidos, pois o estoque está contabilizado a preço de custo. Exemplo Para você acompanhar melhor o raciocínio, mostraremos um exemplo de compra e venda de mercadorias. Na empresa ABC, foi efetuada uma compra de mercadorias, á vista, por R$ 1.000,00

- 8. Mercadorias que custaram R$ 500,00, foram vendidas á vista, por R$ 800,00.