Informe conjuntural jan mar 2012

•

0 gostou•242 visualizações

1) O documento discute o fraco desempenho da economia e da indústria brasileira no primeiro trimestre de 2012. 2) A produção industrial recuou 0,5% no período, enquanto a utilização da capacidade industrial está abaixo do usual. 3) A previsão é de que a economia cresça 3% em 2012, mas a indústria terá crescimento menor, de apenas 1,5%.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (16)

Semelhante a Informe conjuntural jan mar 2012

Semelhante a Informe conjuntural jan mar 2012 (20)

Mais de Confederação Nacional da Indústria

Mais de Confederação Nacional da Indústria (20)

Informe conjuntural jan mar 2012

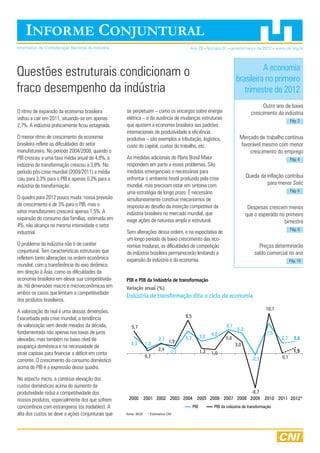

- 1. INFORME CONJUNTURAL Informativo da Confederação Nacional da Indústria Ano 28 Número 01 janeiro/março de 2012 www.cni.org.br A economia Questões estruturais condicionam o brasileira no primeiro fraco desempenho da indústria trimestre de 2012 Outro ano de baixo O ritmo de expansão da economia brasileira se perpetuam – como os encargos sobre energia crescimento da indústria voltou a cair em 2011, situando-se em apenas elétrica – e da ausência de mudanças estruturais Pág. 2 2,7%. A indústria praticamente ficou estagnada. que ajustem a economia brasileira aos padrões internacionais de produtividade e eficiência O menor ritmo de crescimento da economia produtiva – são exemplos a tributação, logística, Mercado de trabalho continua brasileira reflete as dificuldades do setor custo do capital, custos do trabalho, etc. favorável mesmo com menor manufatureiro. No período 2004/2008, quando o crescimento do emprego PIB cresceu a uma taxa média anual de 4,8%, a As medidas adicionais do Plano Brasil Maior Pág. 4 indústria de transformação cresceu a 3,8%. No respondem em parte a esses problemas. São período pós-crise mundial (2009/2011) a média medidas emergenciais e necessárias para caiu para 3,3% para o PIB e apenas 0,2% para a enfrentar o ambiente hostil produzido pela crise Queda da inflação contribui indústria de transformação. mundial, mas precisam estar em sintonia com para menor Selic uma estratégia de longo prazo. É necessário Pág. 6 O quadro para 2012 pouco muda: nossa previsão simultaneamente construir mecanismos de de crescimento é de 3% para o PIB, mas o resposta ao desafio da inserção competitiva da Despesas crescem menos setor manufatureiro crescerá apenas 1,5%. A indústria brasileira no mercado mundial, que que o esperado no primeiro expansão do consumo das famílias, estimada em exige ações de natureza ampla e estrutural. bimestre 4%, não alcança na mesma intensidade o setor Pág. 8 industrial. Sem alterações dessa ordem, e na expectativa de um longo período de baixo crescimento das eco- O problema da indústria não é de caráter nomias maduras, as dificuldades de competição Preços determinarão conjuntural. Tem características estruturais que da indústria brasileira permanecerão limitando a saldo comercial no ano refletem tanto alterações na ordem econômica expansão da indústria e da economia. Pág. 10 mundial, com a transferência do eixo dinâmico em direção à Ásia, como as dificuldades da economia brasileira em elevar sua competitivida- PIB e PIB da indústria de transformação de. Há dimensões macro e microeconômicas em Variação anual (%) ambos os casos que limitam a competitividade Indústria de transformação dita o ciclo da economia dos produtos brasileiros. 10,1 A valorização do real é uma dessas dimensões. Exacerbada pela crise mundial, a tendência 8,5 de valorização vem desde meados da década, 5,7 6,1 5,2 fundamentada não apenas nas taxas de juros 4,0 7,5 3,2 elevadas, mas também no baixo nível de 2,7 1,9 5,7 5,6 2,7 3,0 4,3 1,3 poupança doméstica e na necessidade de 3,0 2,4 1,3 1,5 atrair capitais para financiar o déficit em conta 1,1 1,0 0,7 0,1 corrente. O crescimento do consumo doméstico -0,3 acima do PIB é a expressão desse quadro. No aspecto micro, a contínua elevação dos custos domésticos acima do aumento da produtividade reduz a competitividade dos -8,7 nossos produtos, especialmente dos que sofrem 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012* concorrência com estrangeiros (os tradables). A PIB PIB da indústria de transformação alta dos custos se deve a ações conjunturais que fonte: IBGE - * Estimativa CNI

- 2. Ano 28, n. 01, janeiro/março de 2012 atividade econômica Outro ano de baixo crescimento da indústria Economia crescerá apenas 3,0% em 2012 A economia brasileira iniciou o das famílias e do investimento é Industriais/CNI), que vinha mostrando ano de 2012 sem qualquer sinal direcionada para as importações. expansão ao longo de 2011, mesmo de recuperação da estagnação do com estagnação da produção, segundo semestre de 2011. O PIB O papel da indústria no PIB é interrompeu o dinamismo dos últimos da indústria de transformação variou muito importante para alavancar o meses. Esse indicador caiu 2,5% na apenas 0,1% no ano passado. Os crescimento econômico. Nos últimos média dos dois primeiros meses de primeiros números de 2012 apontam oito anos, apenas em 2004 e em 2012 na comparação com o quarto para a continuação de um crescimento 2010 a indústria liderou o crescimento trimestre do ano passado. econômico baixo e desbalanceado, da economia. Nos demais anos, o com avanço do setor serviços e resultado do PIB industrial tem sido Os estoques de produtos industriais indústria fraca. Mesmo considerando sistematicamente inferior ao do PIB continuaram acima do planejado que a taxa de expansão do PIB total. Por isso o fraco desempenho da em janeiro e fevereiro (Sondagem total se intensifique nos próximos economia e da perda de participação Industrial/CNI). O indicador de nível trimestres, são poucas as chances de da indústria no PIB. de estoques efetivo em relação ao um resultado acima de 3,0% em 2012 planejado ficou acima de 50 pontos (projeção da CNI). Atividade industrial ficará (o que indica estoques indesejados) perto da estabilidade no em 19 dos 28 setores da indústria O avanço da demanda interna mantém de transformação em fevereiro de primeiro trimestre do ano o setor serviços em crescimento, mas 2012. A indústria está em processo não garante o bom desempenho do O faturamento dessazonalizado da de ajustamento de estoques desde o setor industrial. Parte do consumo indústria de transformação (Indicadores início do ano passado. Produção industrial A combinação de estoques indesejados e de faturamento em Índice 2002 = 100 - dessazonalizado baixa resulta na estagnação da Dificuldade de competitividade: produção está no mesmo produção. A utilização da capacidade nível de dois anos atrás da indústria está abaixo do usual. O indicador de UCI efetiva em relação 132 ao usual (Sondagem Industrial/CNI) 131 tem ficado abaixo de 50 pontos – que significa ociosidade do parque 130 industrial – desde dezembro de 2010. 129 A produção industrial dessazonalizada 128 (PIM-PF/IBGE) na média de janeiro e fevereiro de 2012 recuou 0,5% na 127 comparação com o último trimestre 126 de 2011. Esse resultado praticamente Dificuldade de reação: produção está no mesmo nível de dois anos atrás sinaliza novo trimestre de desempenho 125 negativo para o setor. A indústria 124 terá que aumentar sua produção em fev/10 ago/10 fev/11 ago/11 fev/12 1,0% em março frente a fevereiro para registrar estabilidade no primeiro Fonte: IBGE 2

- 3. Ano 28, n. 01, janeiro/março de 2012 trimestre do ano, ou seja, crescimento Consumo das famílias crescimento do crédito, o aumento nulo frente ao trimestre anterior. continua sendo o do salário mínimo real em um cenário propulsor do PIB de menores taxas de juros em 2012 O baixo crescimento desestimula a – como as divulgadas em abril pelos recuperação dos investimentos. A Do lado da demanda, os investimentos bancos com grande participação produção de bens de capital (PIM-PF/ deverão se recuperar com mais fôlego do governo – trará um impulso a IBGE) – setor que produz bens para no segundo semestre. Grande parte mais ao consumo. O problema, fins de investimentos – recuou 11,1% desse aumento estará ancorado nos novamente, se refere ao destino de no primeiro bimestre de 2012, na investimentos em infraestrutura na parte desse consumo e da compra de comparação com o último trimestre de queda da taxa de juros Selic e pelas 2011 – dados dessazonalizados. máquinas e equipamentos para fins novas medidas do Plano Brasil Maior. de investimento, que acabam sendo As crescentes dificuldades para o se- O consumo das famílias continua direcionados para as importações. tor industrial deterioram a percepção sendo o maior responsável pelo do empresário quanto ao cenário atual crescimento do PIB e a CNI estima O aumento das importações (no da economia brasileira. O indicador uma expansão de 4,0% desse conceito das Contas Nacionais de confiança do empresário industrial componente em 2012. O crescimento do IBGE) será o triplo (7,6%) do (ICEI/CNI), que mede essa percepção, do consumo das famílias está que o das exportações (2,5%). ficou abaixo de 50 pontos em março ancorado no aumento do emprego O crescimento mais intenso das em 23 dos 28 setores da indústria formal, expansão do crédito e das importações ocorre de forma contínua de transformação considerados pela medidas do governo de redução de nos últimos cinco anos. Com a pesquisa da CNI – valores abaixo de IPI em alguns setores – o que causa estimativa da CNI para o resultado 50 pontos indicam percepção negativa adiantamento de consumo. das importações e exportações de quanto ao cenário atual da economia 2012, o setor externo contribuirá brasileira. Cabe ressaltar que mesmo com negativamente com 0,7 ponto ligeira desaceleração da taxa de percentual no crescimento do PIB. Nesse sentido, a CNI acredita que o PIB industrial cresça à taxa de 2,0% em 2012. A indústria de transformação Estimativa da CNI para o PIB registrará o menor crescimento Variação percentual e contribuição dos componentes no PIB (1,5%) dentre os demais segmentos industriais. Um resultado que 2012 representa a metade do crescimento Componentes do PIB Taxa de Contribuição da economia brasileira. crescimento (%) (p,p,) Ótica da Consumo das famílias 4,0 2,4 A Sondagem Indústria da Construção demanda Consumo do governo 2,5 0,5 (CNI), que registrou atividade abaixo FBKF 5,6 1,1 do usual do segmento em todo Exportações 2,5 0,3 o segundo semestre de 2011, se (-) importações 7,6 -1,0 aproximou do praticado normalmente neste início de 2012. Ótica da Agropecuária 3,0 0,2 oferta Indústria 2,0 0,6 As obras de infraestrutura, como para a Copa do mundo, irão trazer maior Indústria extrativa 2,2 0,1 dinamismo ao setor de construção Indústria de transformação 1,5 0,2 nos próximos trimestres, o que Construção civil 3,3 0,2 deixa otimista as expectativas dos SIUP 2,4 0,1 empresários. Serviços 3,4 2,3 PIB pm 3,0 3

- 4. Ano 28, n. 01, janeiro/março de 2012 emprego e renda Mercado de trabalho continua favorável mesmo com menor crescimento do emprego Ritmo de crescimento do emprego também afeta a modalidade formal O crescimento quase nulo do PIB ao a crescer em ritmo um pouco maior Esse desempenho é bastante inferior longo de todo o segundo semestre (2,0% e 1,9% frente aos mesmos meses ao dos serviços (+4,6%), comércio de 2011 trouxe impactos no ritmo de do ano anterior), porém mantendo (+2,1%) e administração pública crescimento de postos de trabalho. O desempenho abaixo da média. (+3,7%). O mercado de trabalho da emprego metropolitano (PME/IBGE) indústria continua sendo o mais afetado cresceu em ritmo cada vez menor no Indústria foi o setor que da economia. ano passado. Em dezembro a criação mais perdeu empregos de vagas desacelerou para 1,3% na O emprego formal, medido pelo nos últimos 12 meses Cadastro Geral de Empregados e comparação com o mesmo mês do ano anterior, o que representa metade As indústrias extrativa, de Desempregados (CAGED/MTE), segue da variação média anual de 2,7% dos transformação e de produção e tendência semelhante de menor últimos oito anos. distribuição de eletricidade, gás e crescimento. Nos últimos 12 meses até água, reduziram em 55 mil postos de fevereiro, o fluxo líquido de novas vagas Nos dois primeiros meses de 2012, trabalho metropolitanos nos últimos formais foi de 1,4 milhão, o menor ritmo mesmo com a continuidade da fraca 12 meses findos em fevereiro, o de criação de empregos desde janeiro atividade econômica, o emprego voltou que representa uma queda de 1,5%. de 2010. Mesmo considerando que o PIB cresça em aceleração nos próximos trimestres, Emprego e população economicamente ativa (PEA) o mercado de trabalho não irá absorver Variação frente ao mesmo mês do ano anterior (%) mão de obra com a mesma velocidade Emprego cresce continuamente mais do que a força do que nos dois últimos anos. Ou seja, de trabalho são quase nulas as chances de um eventual superaquecimento do mercado 5 de trabalho em 2012. 4 Formalização da mão de 3 obra ainda em curso 2 Apesar de o emprego formal estar 1 perdendo ritmo de crescimento, o emprego informal continua 0 caindo nas seis maiores regiões metropolitanas brasileiras (PME/ -1 IBGE). Comparativamente ao mesmo -2 mês do ano anterior, o emprego com carteira do setor privado expandiu -3 5,4% em fevereiro. Já o emprego fev/08 ago/08 fev/09 ago/09 fev/10 ago/10 fev/11 ago/11 fev/12 sem carteira recuou 7,7% na mesma base de comparação. Essa Emprego PEA modalidade de emprego diminui na Fonte: IBGE 4

- 5. Ano 28, n. 01, janeiro/março de 2012 comparação anual há 18 meses Rendimento médio real seguidos. A ocupação por conta Variação frente ao mesmo mês do ano anterior (%) própria também recuou em fevereiro (-0,3%) frente a fevereiro de 2011. Rendimentos voltar a crescer em aceleração nos dois primeiros meses de 2012 Com isso, a participação do emprego formal (empregos com carteira, 7 militares e de regime jurídico único) no 6 total da ocupação continuou crescendo e atingiu 61,8% em fevereiro – essa é a 5 maior participação do emprego formal 4 desde o início da série histórica da PME, em março de 2002. 3 Taxa de desemprego 2 média anual continua 1 em queda 0 Em condições normais, ou seja, sem choques na economia, a força -1 de trabalho (PEA) tende a seguir o fev/08 ago/08 fev/09 ago/09 fev/10 ago/10 fev/11 ago/11 fev/12 crescimento populacional (PIA), que na Fonte: IBGE PME/IBGE é composto pelas pessoas com 10 anos ou mais de idade. Atualmente, ambos indicadores estão crescendo em desaceleração. ponto percentual na comparação com expansão da renda real foi influenciado janeiro é sazonal. Entretanto, a taxa de também pelo aumento do salário mínimo, No caso da PIA, a taxa de natalidade desemprego de fevereiro de 2012 foi que é também usado como base de está caindo desde a década de 70. a menor quando comparada com os comparação nas negociações salariais de No caso da PEA, a própria menor mesmos meses de anos anteriores. ocupações informais e nos serviços. expansão da população, o aumento dos rendimentos reais, a alta cobertura A CNI trabalha com um cenário de Mesmo passada a influência do de programas assistencialistas do queda da taxa de desemprego a partir aumento do salário mínimo, o avanço governo e o aumento do emprego do segundo trimestre, de forma que a do emprego formal em velocidade formal são fatores que podem estar média anual desse indicador fique ainda acima do total da criação de empregos influenciando no menor crescimento da menor do que a registrada em 2011, continuará a pressionar os salários procura por trabalho. atingindo 5,5% em 2012. para cima, uma vez que esse tipo de Em fevereiro, a PEA aumentou 1,3% ocupação paga mais do que a média. na comparação com o mesmo mês Rendimentos reais do Assim, espera-se que o ritmo de do ano anterior (abaixo do avanço de trabalhador crescem mais crescimento da renda fique em torno 1,9% do emprego). A variação da PEA do que o PIB de 4,0% ao ano, em média. continua sistematicamente abaixo da Os rendimentos médios reais A expansão dos rendimentos e da expansão do emprego, o que resulta, habitualmente recebidos (PME/IBGE) formalização do mercado de trabalho diretamente, na queda da taxa de cresceram em aceleração nos dois aumentam a segurança financeira de desemprego pela própria construção primeiros meses de 2012. A variação um número maior de trabalhadores, o do indicador. frente ao mesmo mês do ano anterior que traz garantias de continuação do A taxa de desemprego atingiu 5,7% da passou de 2,7% em janeiro para 4,4% crescimento do consumo das famílias PEA em fevereiro. O aumento de 0,2 em fevereiro. O aumento do ritmo de ao longo de 2012. 5

- 6. Ano 28, n. 01, janeiro/março de 2012 inflação, juros e crédito Queda da inflação contribui para menor Selic Todos os componentes do IPCA desaceleram em 2012 O cenário inflacionário mudou no início de 2011. Contudo, os aumentos nos preços meta desde março de 2010. Em março, 2012. O processo de desaceleração, ob- do grupo em novembro e dezembro de esse acumulado alcançou 8,2%, uma servado desde outubro do ano passado, 2011 foram substancialmente inferiores queda tímida frente ao nível de 9% do se intensificou no início do ano. O IPCA ao ano anterior, reduzindo a taxa acumu- fim de 2011. A inércia da inflação dos acumulado em 12 meses, que chegou a lada. Esse processo se manteve nos pri- serviços sustenta o IPCA ainda em alto 7,31% em setembro de 2011, encontra- meiros meses de 2012, alcançando 6,3% patamar. Essa inércia está vinculada, -se em 5,24% em março. em março. A queda nos preços interna- sobretudo, à alta indexação dos preços cionais das commodities e a desacelera- do grupo, principalmente ligados ao A desaceleração dos preços se deu em ção da economia em 2011 contribuem salário mínimo. A tendência para 2012 todos os quatro grandes grupos do IPCA: para esse cenário do grupo alimentos. é de desaceleração, mas dificilmente os alimentos, serviços, administrados e Para o restante do ano, contudo, espera- preços do grupo irão se situar abaixo do industriais. A nova ponderação do IPCA, -se uma leve aceleração, com aumentos teto da meta de inflação. que dá mais peso para os produtos nos preços superiores ao ano passado. industriais, também explica parte desse Os preços administrados começam a processo de desaceleração. A inflação dos serviços também desa- mostrar cenário mais positivo que em celerou, mas esse é o grupo que mostra 2011. No ano passado, observou-se Os alimentos passaram a ser o grupo de maior resistência. Seu peso no IPCA é aceleração do grupo, passando de uma menor peso no IPCA. O acumulado em 12 de cerca de 23%, e o acumulado em média de 4% em 2010 para 5,3%. Em meses chegou a ultrapassar os 10% em 12 meses se mantém acima do teto da março, o acumulado já caiu para 4,6%, e essa tendência deve se manter ao longo de 2012. A alta em 2011 foi motivada IPCA por grupos pelos componentes com cláusulas de Acumulado em 12 meses (%) reajustes em índices de preços, como o Desaceleração dos preços dos serviços é a menor entre IGP-M. Como o próprio IGP-M desacele- rou no ano passado (de 11,3% em 2010 os grupos para 5% em 2011), a expectativa é de 16 reajustes mais contidos em 2012. 14 Os preços dos produtos industriais 12 ganharam participação na ponderação do IPCA a partir de 2012, passando de 10 22,5% para 27%. Como esse vem sendo o grupo com inflação mais reduzida, seus 8 preços contribuem para um IPCA mais 6 baixo. Os preços do grupo, que já vinham em trajetória de desaceleração desde 4 setembro (quando atingiu 4,5% em 12 2 meses), intensificaram esse processo no início de 2012. Os três primeiros meses 0 do ano mostraram deflação do grupo, al- mar/08 set/08 mar/09 set/09 mar/10 set/10 mar/11 set/11 mar/12 cançando taxa acumulada em 12 meses Administrados Industriais Alimentação de apenas 2,2% em março. Serviços IPCA Essa queda nos preços ao consumidor Fonte: IBGE - Elaboração: CNI acompanha o já observado pelos preços 6

- 7. Ano 28, n. 01, janeiro/março de 2012 ao produtor. O Índice de Preços ao Pro- Atraso maior do que 90 dias – pessoas físicas dutor (IPP), calculado pelo IBGE, também Percentual do total (%) se encontra em desaceleração. O índice Inadimplência aumenta entre pessoas físicas apresenta taxa acumulada em 12 meses de 0,77% em fevereiro, mostrando desa- 9,0 celeração desde março de 2011, quando 8,5 alcançou 6,82% de acumulado em 12 meses. Dos 19 setores industriais, sete 8,0 apresentam variação acumulada negativa em 12 meses. 7,5 Dessa forma, a inflação em 2012 será 7,0 menor do que em 2011. Esse cená- rio abriu espaço para as reduções na 6,5 Selic praticadas nas últimas reuniões do Copom, o que deve evitar queda mais 6,0 expressiva no acumulado do IPCA. Assim, a CNI prevê inflação em 2012 de 5,0%, 5,5 fev/09 ago/09 fev/10 ago/10 fev/11 ago/11 fev/12 dentro da meta, mas ainda acima do centro de 4,5%. Fonte: Banco Central do Brasil - Elaboração: CNI Selic a um dígito até o fim patamar dos 9% não representa apenas O crédito à pessoa jurídica também mos- do ano a “taxa neutra” esperada pelo Copom, tra desaceleração, mas esse processo O Copom manteve no início do ano sua que balanceie o atendimento da meta se iniciou nos últimos meses de 2011: política de redução na taxa básica de juros de inflação e o estímulo à economia. É acumulado anual de 6,6% em fevereiro, – Selic. Em 2012 já foram dois cortes, também o piso institucional da Selic, uma contra 9,1% em agosto de 2011. que recolocaram a Selic em um dígito, vez que taxas inferiores tendem a tornar os títulos públicos menos atrativos que Um dos motivos dessa desaceleração é o alcançando 9,75% a.a.. O processo de os depósitos na poupança, dificultando a aumento nos índices de inadimplência. O continuidade da queda na taxa (que se capacidade do Governo de se financiar. indicador de atraso maior do que 90 dias iniciou em agosto de 2011) se baseou em das pessoas físicas, que era de 5,7% em três pontos: a piora no quadro internacional Assim, com Selic a 9% até o fim do ano dezembro de 2010, alcançou 7,6% em desde meados de 2011, a menor expansão e inflação esperada de 5%, a taxa real de fevereiro de 2012. O atraso maior do que da economia brasileira (principalmente na juros média do ano cairá dos 4,8% a.a. de 90 dias das pessoas jurídicas mantém-se indústria) e a desaceleração da inflação. 2011 para 4,0% a.a.. elevado, e começou a aumentar durante Os novos efeitos da crise são percebidos o ano de 2011 e início de 2012, alcançan- na economia. A indústria mostra dificulda- Concessão de crédito do 4,1% em fevereiro. des para crescer e a inflação será menor desacelera com aumento na Aliado ao aumento da inadimplência, o que em 2011. Contudo, o centro da inadimplência desaquecimento da economia também meta de 4,5% não deverá ser alcançado, A concessão de crédito livre de dire- contribui para a menor concessão. Do exigindo esforços do ponto de vista fiscal cionamento, tanto para pessoas físicas ponto de vista das pessoas físicas, o para evitar prejuízos futuros em termos como jurídicas, mostra desaceleração nos aumento no comprometimento de renda da trajetória de inflação. últimos meses. A desaceleração é mais (que passou de 19,9% em fevereiro de Para os próximos meses, A CNI espera forte na concessão às pessoas físicas, 2011 para 22,2% em fevereiro de 2012) e mais um corte na Selic, alcançando os e ocorreu desde 2011. Em fevereiro de a desaceleração do consumo das famílias 9% a.a., e se mantendo assim até o 2011 a concessão à pessoa física acumu- moderaram a demanda por crédito. Quanto fim do ano, como sinalizado pela Ata lava alta anual de 22%; em fevereiro de às pessoas jurídicas, o fraco desempenho do Copom. É importante atentar que o 2012 essa taxa caiu a 10,4%. da indústria contribui para esse cenário. 7

- 8. Ano 28, n. 01, janeiro/março de 2012 política fiscal Despesas crescem menos que o esperado no primeiro bimestre Crescimento deve acelerar até o fim do ano A expectativa de uma política fiscal SIAFI) e a redução de 1,5% nas despesas foi impulsionado pelo incremento de fortemente expansionista, como resposta com pessoal. Por outro lado, as despesas 33,7% nas receitas não administradas ao baixo crescimento econômico, ainda impactadas pelo aumento do salário pela Receita Federal, determinado por não se confirmou nos primeiros meses mínimo mostraram forte crescimento: dividendos e compensações financeiras. de 2012. No Governo Federal o ritmo de previdência (6,5%) e benefícios As receitas administradas cresceram expansão dos gastos praticamente não assistenciais (11,2%). As despesas 5,1%. Nos estados e municípios, o ritmo se alterou em relação ao do final de 2011. dos estados e municípios diminuíram de crescimento das receitas até fevereiro Já nos governos regionais o crescimento seu ritmo de expansão para 2,4% no foi de 2,7%, na comparação com o das despesas foi significativamente primeiro bimestre de 2012, contra 5,8% mesmo período de 2011. menor. No entanto, em ambos os acumulados até dezembro de 2011 casos as despesas devem apresentar Dados esses comportamentos de receita aceleração nos próximos meses. e de despesa, o resultado primário do Crescimento das governo federal, que estava em 2,25% Entre os meses de janeiro e fevereiro, o receitas é impulsionado do PIB no acumulado em 12 meses gasto público federal teve aumento real por dividendos e até dezembro de 2011, passou para de 3,2% na comparação com o mesmo compensações financeiras 2,45% até fevereiro de 2012. No caso período de 2011. Merecem destaque Até fevereiro, a receita líquida do governo dos estados e municípios, o resultado no primeiro bimestre a forte queda de federal teve aumento real de 9,1% na primário manteve-se estável em 0,85% 27,3% nos investimentos (dados do comparação com 2011. Esse resultado do PIB. Dessa forma, o superávit primário do setor público consolidado subiu de 3,1%, em dezembro de 2011, para 3,3% Crescimento real das despesas do Governo Federal e do PIB do PIB no acumulado dos últimos 12 Taxa de crescimento real (%) meses encerrados em fevereiro de 2012. Despesas do Governo Federal deverá crescer mais que o PIB O aumento do superávit primário, e uma em 2012 ligeira queda nas despesas com juros, 12 proporcionaram uma queda do déficit nominal de 2,6%, em dezembro de 10 2011, para 2,3% do PIB, em fevereiro de 2012. Apesar disso, houve aumento da 8 relação Dívida Líquida/PIB, que passou de 36,4%, em dezembro de 2011, para 6 37,5% do PIB, em fevereiro de 2012. Esse crescimento foi determinado pela 4 desvalorização cambial verificada nos 2 dois primeiros meses do ano. 0 Governo Federal deve elevar ritmo de crescimento -2 2006 2007 2008 2009 2010 2011 2012* das despesas Despesas primárias do Governo Federal PIB Nos próximos meses a tendência é que Fonte: Tesouro Nacional, IBGE e Banco Central do Brasil - * Estimativa CNI o ritmo de crescimento das despesas 8

- 9. Ano 28, n. 01, janeiro/março de 2012 do Governo Federal se acentue e a Evolução da Dívida Líquida do Setor Público política fiscal tenha maior contribuição Em relação ao PIB (%) no crescimento da demanda. Esse Após dois anos de queda forte, endividamento público com relação aumento de gastos deve se concentrar nos investimentos, que observaram ao PIB deve cair apenas 0,4 ponto percentual em 2012 uma queda expressiva no primeiro 50 bimestre e para os quais se espera um crescimento próximo a 10,0% em 2012. Dessa forma, projetamos crescimento real de 4,9% para os gastos federais em 2012, na comparação com o mesmo período de 2011. 40 No que se refere à receita líquida do Governo Federal, a expectativa é de queda acentuada no ritmo de expansão até o final de 2012. Dois fatores devem contribuir decisivamente para esse comportamento. O primeiro são as 30 desonerações tributárias anunciadas 2006 2007 2008 2009 2010 2011 2012* pelo Governo Federal no âmbito das Fonte: Banco Central do Brasil - * Estimativa CNI novas medidas do Plano Brasil Maior, que devem atingir cerca de R$ 5,0 bilhões até o fim do ano. O segundo Nos governos regionais, tanto despesas primário e a expectativa é que o déficit fator é a não reedição do volume de como receitas devem ampliar o ritmo de público nominal – resultado total do receitas extraordinárias obtido em crescimento até o fim do ano. Assim, setor público – se reduza de 2,6%, em 2011. Estimamos em cerca de R$ 16,0 não esperamos grande alteração no 2011, para 2,45% do PIB, em 2012. bilhões o montante de recursos que não resultado primário observado nos últimos 12 meses e projetamos superávit A relação Dívida Líquida/PIB deverá deve se repetir em 2012. Com isso, o primário de R$ 38,0 bilhões (0,85% do manter a tendência de queda crescimento real da receita líquida deve observada desde 2010. Entretanto, ser de apenas 2,9%. Na ausência desses PIB) para esses entes governamentais. Assim, o superávit primário projetado apesar da redução do déficit nominal, dois fatores, a receita líquida cresceria o endividamento público em relação 5,5% em termos reais. para o setor público consolidado em 2012 é de R$ 123,0 bilhões (2,75% do ao PIB deve cair menos que nos Nesse cenário, o superávit primário PIB), abaixo da meta cheia de R$ 139,8 anos anteriores devido ao menor estimado para o Governo Federal e bilhões (3,1% do PIB). crescimento do PIB nominal e ao ajuste suas estatais em 2012 é de R$ 85,0 cambial. No caso do crescimento do O resultado esperado para o superávit PIB nominal, a redução do deflator bilhões (1,9% do PIB estimado pela CNI). primário em 2012 representa uma implícito, determinada pela menor Para atingir a meta cheia do resultado queda em relação ao observado em taxa de inflação em 2012, não será primário – sem descontos das despesas 2011 (3,1% do PIB). Entretanto, as compensada pelo maior crescimento do PAC – o Governo Federal deveria despesas com juros devem ter uma real. Já o ajuste cambial, que em 2011 promover contingenciamento adicional redução substancial em relação ao teve impacto negativo na relação Dívida de R$ 12,0 bilhões. Porém, dados o observado em 2011 devido à diminuição Líquida/PIB, em 2012 deve pressionar contingenciamento inicial de R$ 35,0 da taxa Selic. Estimamos que o para cima a relação devido à taxa de bilhões e a intenção de utilizar a política pagamento de juros caia de 5,7% do câmbio média mais alta que a de 2011. fiscal para aumentar o crescimento PIB, em 2011, para 5,2%, em 2012. Dessa forma, a relação Dívida Líquida/ econômico, dificilmente nova contenção A menor despesa com juros mais que PIB deve cair de 36,4%, no fim de 2011, de despesas será anunciada. compensará a queda do superávit para 36,0%, em dezembro de 2012. 9

- 10. Ano 28, n. 01, janeiro/março de 2012 setor externo e câmbio Preços determinarão saldo comercial no ano Câmbio inicia ano com desvalorização O real inicia o ano de 2012 com des- Do lado externo, as perspectivas para longos períodos fora da faixa entre R$ 1,85/ valorização. Frente ao dólar, a taxa de os EUA sugerem, a princípio, que o US$ e R$ 1,75/US$ ao longo do ano. A câmbio média do primeiro trimestre do longo período de enfraquecimento do média anual deverá ser próxima a R$ 1,80/ ano encontra-se 6,0% acima da média dólar – um dos fatores que estimulam US$. Esse é um patamar semelhante ao registrada em 2011. Excetuando-se 2009, a valorização da moeda brasileira – observado no fim de 2008. desde 2004 o ano se iniciou com valori- poderia estar chegando ao fim. Há uma zação do real frente ao dólar. A taxa de sinalização de que não serão necessários Desempenho das câmbio real, deflacionada pelo IPA, mostra novos afrouxamentos monetários e a exportações dependerá da desvalorização de 6,2%, comparando os atividade econômica do país mostra evolução dos preços primeiros bimestres de 2011 e 2010. melhora. Não há, contudo, perspectivas As exportações alcançaram US$ 55,0 de que haverá uma reversão rápida ou O principal fator para essa evolução é de bilhões no acumulado até março de 2012, intensa para o fortalecimento da moeda origem doméstica, com a queda dos juros um crescimento de 7,5% na comparação americana: os juros no país continuarão e as elevações da tributação sobre entrada com o primeiro trimestre de 2011. Ao muito baixos e o déficit em conta de capitais no Brasil. A continuidade da analisar os produtos exportados por fator corrente do país continua elevado. queda e as indicações governamentais agregado, nota-se que os semimanufa- de que há disposição para adotar novas Dessa forma, salvo mudanças bruscas turados registraram a menor expansão medidas de controle caso se mostrem no cenário mundial, esperamos a relativa nessa comparação (4,0%), enquanto necessárias, devem sustentar o câmbio estabilidade do dólar no patamar atual. A básicos e manufaturados registraram em um patamar desvalorizado. taxa de câmbio não deverá se situar por variação um pouco maior (7,6% e 7,7%, respectivamente). Evolução da taxa de câmbio real / dólar O volume exportado total cresceu no primeiro trimestre 5,5% na comparação Cotações de fechamento PTAX (R$/US$) com igual período de 2011. O crescimento Real interrompe trajetória de valorização é mais forte entre os básicos (9,9%), ante uma expansão de somente 2,3% dos 2,40 produtos semimanufaturados e 1,9% dos 2,30 manufaturados. 2,20 Quanto aos preços, a tendência recente é 2,10 de redução. O índice de preço da Funcex atingiu seu pico histórico em agosto de 2,00 2011, mas apresenta queda de 7,5% nessa 1,90 comparação. O recuo é intenso especial- 1,80 mente nos produtos básicos – influencia- dos principalmente pelo minério de ferro. 1,70 Os básicos registram queda de 12,6% nos 1,60 preços desde o pico em agosto de 2011. 1,50 O desempenho das exportações em mar/08 jul/08 nov/08 mar/09 jul/09 nov/09 mar/10 jul/10 nov/10 mar/11 2012 será determinado, principalmente, Fonte: BACEN 10

- 11. Ano 28, n. 01, janeiro/março de 2012 pela trajetória dos preços, uma vez que Índice de quantum das importações o crescimento do volume exportado Variação da média em 12 meses ante os 12 meses anteriores não será muito diferente do observado em 2011. O cenário dos preços das Ritmo de expansão do volume importado está commodities apresenta grande incerteza, desacelerando caracterizado por fortes variações principalmente entre as agrícolas. 40,0 36,7 Supondo crescimento moderado dos 35,0 preços em 2012, as exportações devem fechar o ano em torno de US$ 275 30,0 bilhões – crescimento de 7,4% em 25,0 relação a 2011. 20,0 Importações crescem mais 15,0 que exportações 10,0 As importações totalizaram US$ 52,6 6,7 bilhões em 2012 até março, valor 9,5% 5,0 superior ao registrado em 2011, com 0 destaque para o crescimento de bens de jan/11 mar/11 mai/11 jul/11 set/11 nov/11 jan/12 mar/12 consumo não-duráveis (22,1%) e combus- Fonte: Funcex tíveis (16,8%). Os preços de importação em geral estão 6,3% maiores em relação ao início de O ritmo de crescimento das importações Déficit em transações 2011. Combustíveis e bens de consumo em 2012 deverá ser menor que em 2011, correntes em trajetória de duráveis lideram o crescimento: mas continuará superior à expansão crescimento moderado expansões de 17,2% e 10,8%, das vendas externas. A taxa de câmbio Em 12 meses findos em fevereiro de 2012, respectivamente. e as condições da demanda brasileira o déficit em transações correntes alcançou continuarão a estimular a importação US$ 52,4 bilhões, o equivalente a 2,09% O ritmo de expansão do volume importado de bens de consumo. As compras de do PIB. O déficit acumulado no ano é US$ está desacelerando. O volume das com- insumos deverão refletir a atividade 8,8 bilhões, 2,4% menor que em 2011. pras externas cresceu 3,0% na compa- industrial mais fraca, mas mostrarão ração com o primeiro trimestre de 2011, algum crescimento. Os preços de Os saldos de lucros e dividendos, viagens enquanto em 12 meses o crescimento importação dos produtos industriais e transportes deverão manter-se relati- alcança 12,9%. Ressalte-se a perda de deverão manter-se moderados, devido vamente constantes, reagindo ao câmbio ritmo nas compras de bens de consumo, ao baixo crescimento da demanda nos mais desvalorizado que em 2011 e à que mostram estabilidade nos últimos países desenvolvidos. Por outro lado, demanda doméstica mais fraca. Assim, meses, após registrarem expressivas altas os preços de combustíveis deverão o déficit em transações correntes deverá ao longo de 2011. manter-se mais altos, especialmente aumentar moderadamente ao longo do na comparação com a média de 2011. ano, por conta do menor saldo comercial. As compras de intermediários refletem o Espera-se déficit em transações correntes Assim, as importações deverão totalizar mau momento da indústria e mantêm-se de US$ 58 bilhões, cerca de 2,32% do US$ 255 bilhões – crescimento de 12% estáveis. Contudo, a participação de im- PIB – alta de 0,2 pontos percentuais em em relação a 2011. portados nos insumos industriais cresceu relação a 2011. Já com relação ao inves- em 2011, alcançando 21,7%, ante 19,1% Com isso, o saldo comercial será menor timento estrangeiro direto, a tendência é no ano anterior, segundo levantamento da que em 2011: US$ 20,8 bilhões, contra de que esse permaneça contribuindo para CNI em parceria com a Funcex. US$ 29,8 bilhões no ano passado. financiar o déficit em transações correntes. 11

- 12. Ano 28, n. 01, janeiro/março de 2012 perspectivas da economia brasileira 2012 2012 2010 2011 projeção anterior projeção dezembro/12 Atividade econômica PIB 7,5% 2,7% 3,0% 3,0% (variação anual) PIB industrial 10,4% 1,6% 2,3% 2,0% (variação anual) Consumo das famílias 6,9% 4,1% 4,0% 4,0% (variação anual) Formação bruta de capital fixo 21,3% 4,7% 5,0% 5,6% (variação anual) Taxa de Desemprego 6,7% 5,9% 5,8% 5,5% (média anual - % da PEA) Inflação Inflação 5,9% 6,5% 5,2% 5,0% (IPCA - variação anual) Taxa de juros Taxa nominal de juros (taxa média do ano) 9,90% 11,76% 10,12% 9,39% (fim do ano) 10,75% 11,00% 10,00% 9,00% Taxa real de juros 4,6% 4,8% 4,4% 4,0% (taxa média anual e defl: IPCA) Contas públicas Déficit público nominal 2,55% 2,61% 2,60% 2,45% (% do PIB) Superávit público primário 2,77% 3,10% 3,00% 2,75% (% do PIB) Dívida pública líquida 40,2% 36,4% 38,6% 36,0% (% do PIB) Taxa de câmbio Taxa nominal de câmbio - R$/US$ (média de dezembro) 1,69 1,83 1,80 1,80 (média do ano) 1,76 1,67 1,80 1,80 Setor externo Exportações 201,9 256,0 275,4 275,4 (US$ bilhões) Importações 181,6 226,2 254,6 254,6 (US$ bilhões) Saldo comercial 20,3 29,8 20,8 20,8 (US$ bilhões) Saldo em conta corrente -47,5 -52,9 -56,0 -58,0 (US$ bilhões) INFORME CONJUNTURAL | Publicação trimestral da Confederação Nacional da Indústria - CNI | Gerência Executiva de Política Econômica | Gerente executivo: Flávio Castelo Branco | Equipe técnica: Danilo César Cascaldi Garcia, Fábio Bandeira Guerra, Isabel Mendes de Faria Marques, Marcelo de Ávila, Marcelo Souza Azevedo e Mário Sérgio Carraro Telles | Informações técnicas: (61) 3317-9468 | Supervisão gráfica: DIRCOM | Impressão e acabamento: Reprografia Sistema Indústria | Normalização bibliográfica: ASCORP/GEDIN | Assinaturas: Serviço de Atentimento ao Cliente SAC: (61) 3317-9989 - sac@cni.org.br SBN Quadra 01 Bloco C Ed. Roberto Simonsen Brasília, DF - CEP: 70040-903 www.cni.org.br. | Autorizada a reprodução desde que citada a fonte. Documento elaborado em 11 de abril de 2012. 12