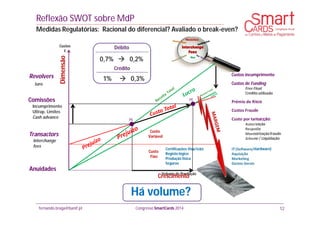

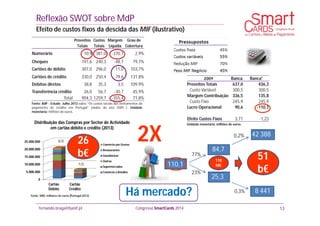

Este documento discute como os bancos podem reequilibrar seus modelos de negócios de pagamentos diante da pressão regulatória e conjuntural, mantendo o serviço ao cliente. Ele sugere: (1) acompanhar as tendências tecnológicas como contactless e mobile; (2) simplificar ofertas e estabelecer parcerias; (3) incentivar o uso de cartões em vez de dinheiro para repor o equilíbrio.

![[The Future of E-Commerce] B2B no mundo dos pagamentos digitais](https://cdn.slidesharecdn.com/ss_thumbnails/carlacunha-payments-200825151555-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Auto E-Commerce Show] Pagamentos mais inteligentes para o setor automotivo](https://cdn.slidesharecdn.com/ss_thumbnails/10h50worldpay-210513140938-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Workshops RoadShow ECBR - Edição Porto Alegre 2019] O Futuro dos Meios de Pa...](https://cdn.slidesharecdn.com/ss_thumbnails/pagseguro-191101132511-thumbnail.jpg?width=640&height=640&fit=bounds)