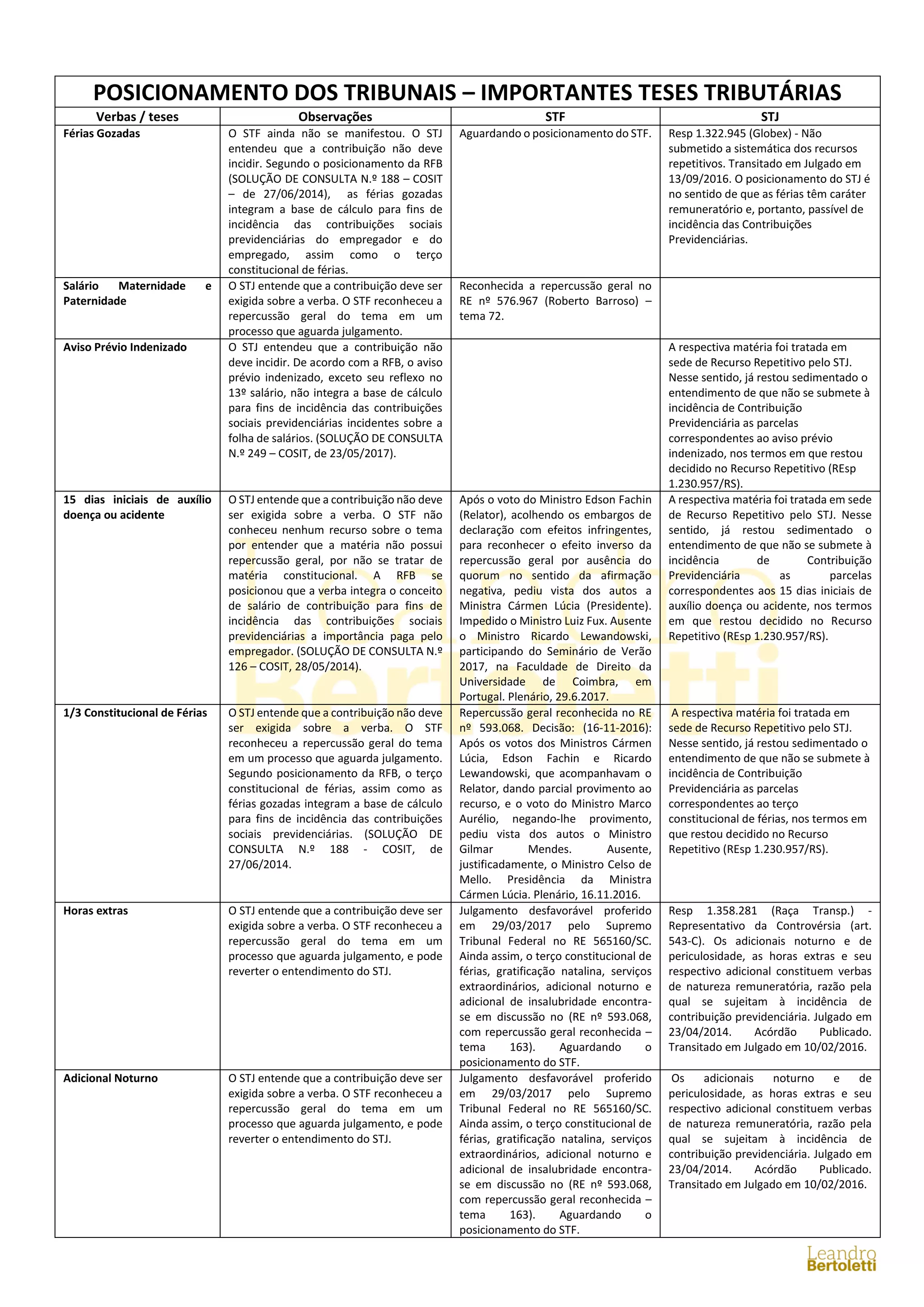

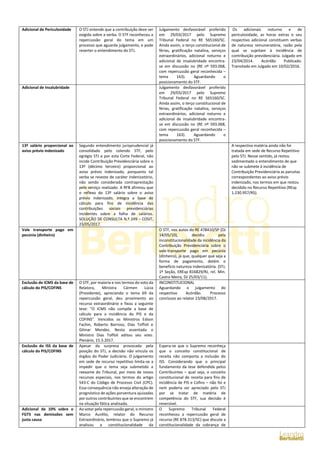

O documento aborda diversas teses tributárias e posicionamentos dos tribunais superiores brasileiros sobre a incidência de contribuições sociais previdenciárias em diferentes verbas trabalhistas. O STJ e o STF divergem em alguns casos, como no tratamento das férias gozadas, aviso prévio indenizado e outros adicionais, com a RFB apresentando suas interpretações. Além disso, são mencionados temas como exclusão do ICMS da base de cálculo do PIS/COFINS e a constitucionalidade de contribuições sobre FGTS.