Baixar para ler offline

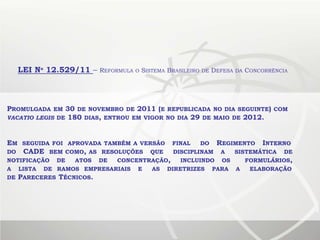

A nova Lei de Defesa da Concorrência (Lei 12.529/11) reformulou o sistema brasileiro, introduzindo um tribunal administrativo no CADE com mandatos fixos, um sistema de análise prévia de atos de concentração e novas regras para notificação, análise e penalidades. A lei também estabeleceu prazos máximos para análise, novas definições de atos concentrativos e regras para confidencialidade.