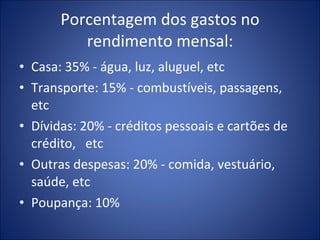

O documento discute a importância da educação financeira nas escolas. Ele aborda como ensinar estudantes e professores a planejar orçamentos, controlar gastos, evitar dívidas e aplicar conceitos matemáticos financeiros na vida prática. O documento fornece estratégias como classificar gastos fixos e variáveis e alocar percentuais do orçamento para diferentes áreas como moradia, transporte e poupança.