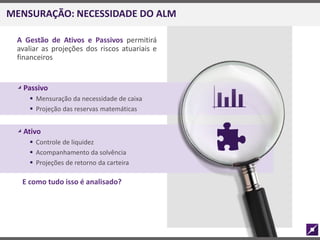

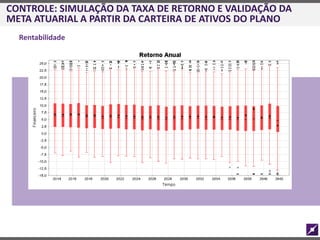

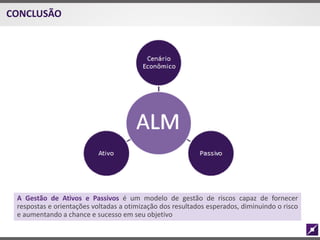

O documento discute a gestão de riscos no mercado de previdência privada e saúde. Ele descreve os principais riscos atuariais e financeiros, métodos para identificação, mensuração e controle de riscos, incluindo o ALM (Asset Liability Management) que permite avaliar projeções de riscos através da gestão integrada de ativos e passivos. O documento também apresenta simulações de cenários econômicos e análises de riscos de liquidez e solvência.