Baixar para ler offline

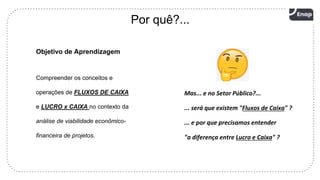

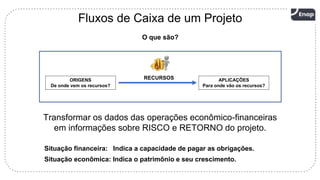

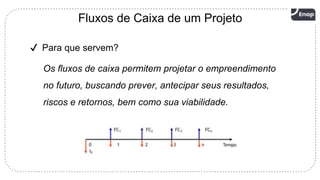

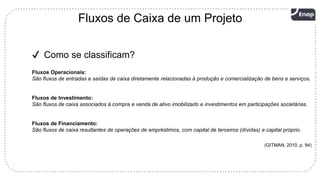

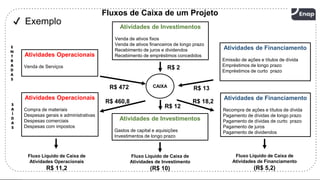

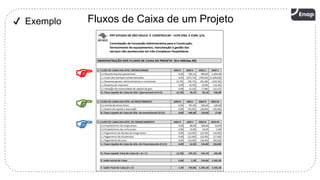

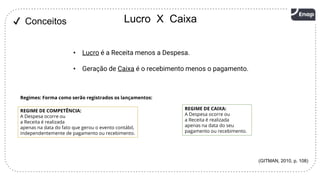

Este documento discute conceitos de fluxos de caixa e lucro versus caixa no contexto da análise de viabilidade econômica e financeira de projetos. Apresenta exemplos de como fluxos de caixa podem ser classificados em operacionais, de investimento e de financiamento. Também explica a diferença entre lucro e geração de caixa, destacando que lucro é receita menos despesa enquanto geração de caixa é recebimento menos pagamento.