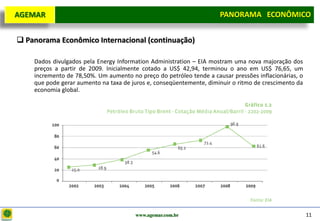

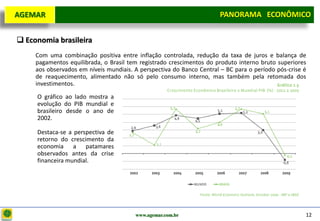

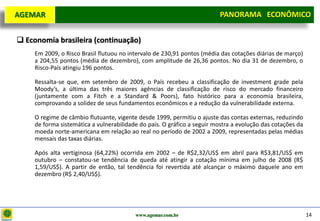

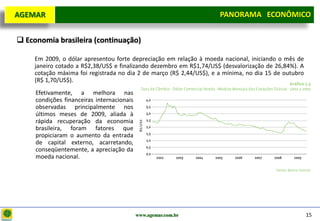

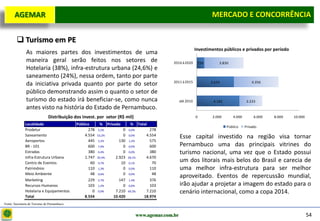

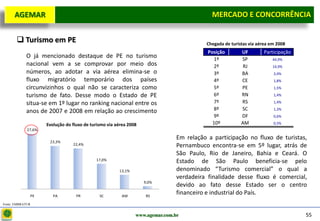

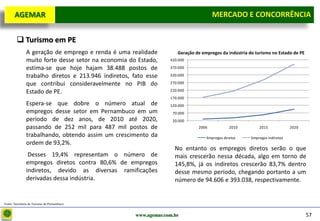

Baixar para ler offline

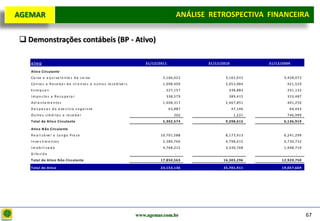

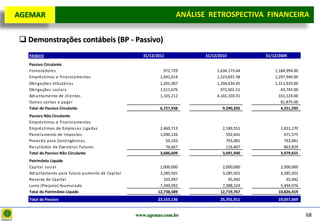

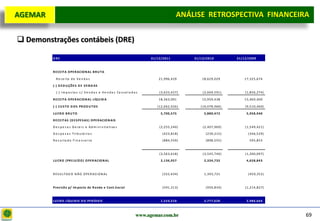

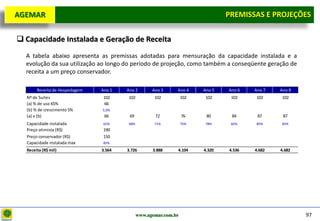

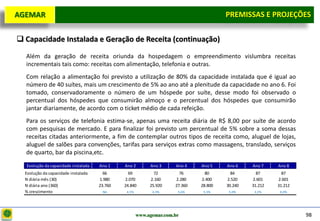

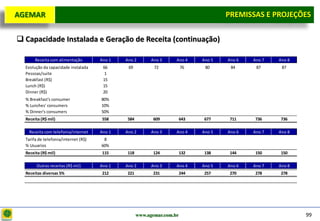

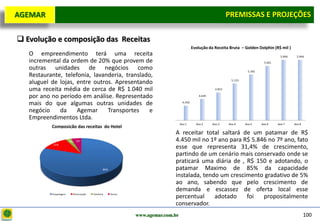

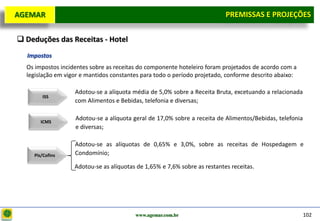

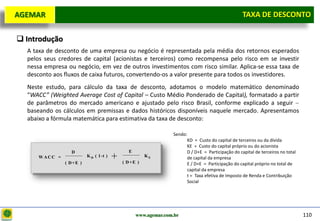

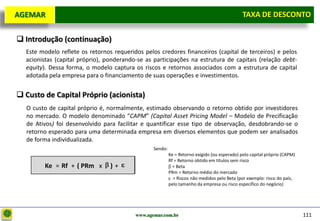

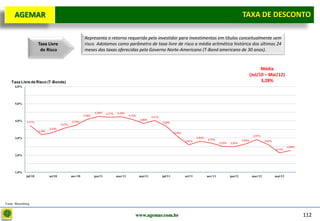

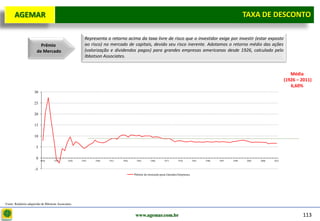

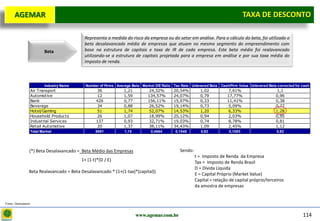

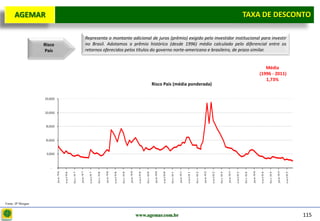

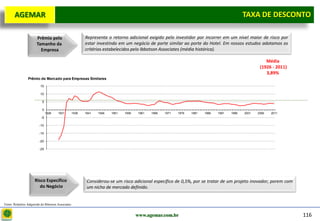

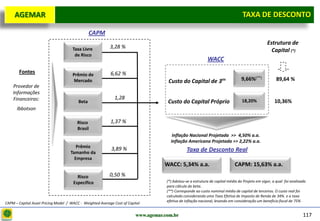

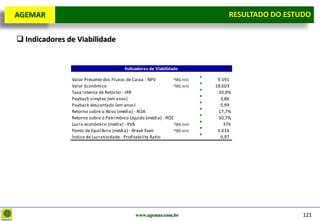

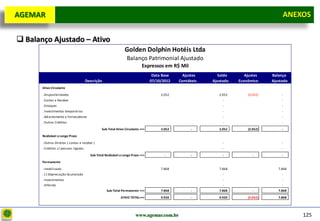

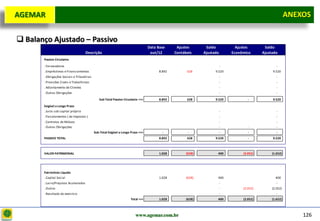

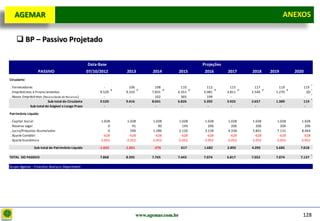

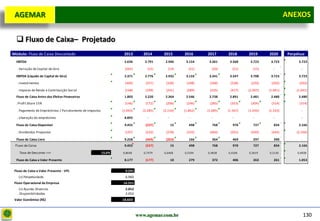

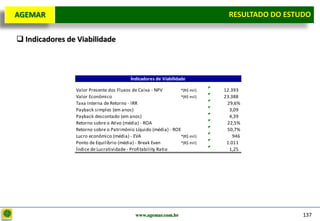

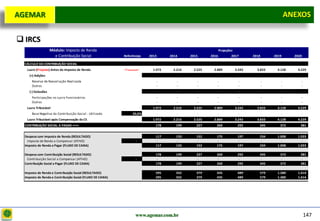

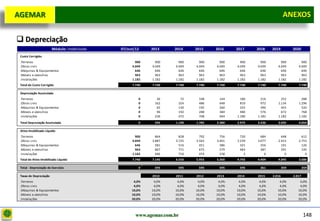

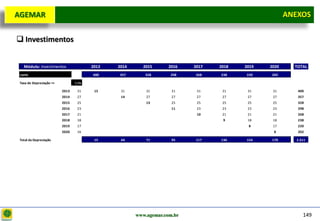

O relatório analisa a viabilidade econômico-financeira do Hotel Golden Dolphin da Agemar em Cabo de Santo Agostinho, visando financiamento pelo BNDES. Apresenta uma visão abrangente sobre o cenário macroeconômico, a situação da empresa, o mercado e as premissas para projeções financeiras. Indicadores de viabilidade foram calculados com base no fluxo de caixa, destacando a capacidade do projeto em atender as expectativas de retorno dos acionistas.

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)