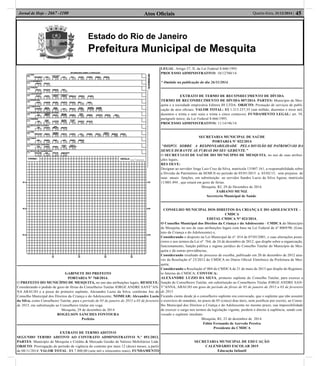

I. A Câmara Municipal de Mesquita aprovou a Lei Complementar no 017, que institui o novo Código Tributário do município.

II. O Código estabelece o sistema tributário municipal, normas de direito tributário e disciplina a atividade da Fazenda Municipal.

III. O Código define os tributos municipais como impostos, taxas e contribuições e estabelece regras para o IPTU, principal imposto municipal.

![Lei nº 6908 86 [Parcelamento do Solo no Município de Juiz de Fora]](https://cdn.slidesharecdn.com/ss_thumbnails/lei6908-86-120420124915-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lei nº 6910 86 [Uso e Ocupação do Solo no Município de Juiz de Fora]](https://cdn.slidesharecdn.com/ss_thumbnails/lei6910-86-120420125723-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lei nº 6909 86 [Edificações no Município de Juiz de Fora]](https://cdn.slidesharecdn.com/ss_thumbnails/lei6909-86-120420125357-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)