Baixado 18 vezes

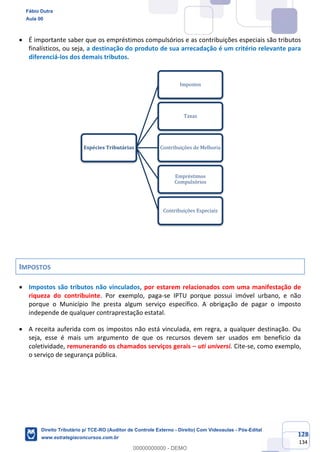

O documento apresenta um curso completo sobre Direito Tributário voltado para o concurso de Auditor de Controle Externo do Tribunal de Contas do Estado de Rondônia, ministrado pelo professor Fábio Dutra. O curso inclui videoaulas, material teórico em PDF, e uma abordagem detalhada sobre o conceito, espécies e classificação dos tributos, bem como práticas de estudo e recursos para otimização da aprendizagem. Também é ressaltado o compromisso do curso com a alta taxa de aprovação dos alunos em concursos anteriores.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)