Baixado 13 vezes

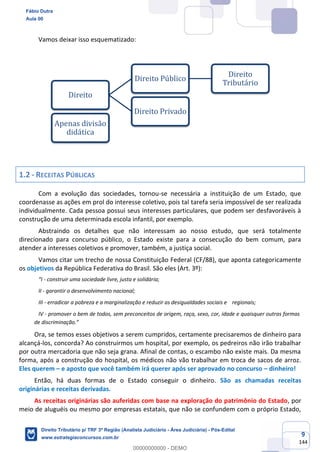

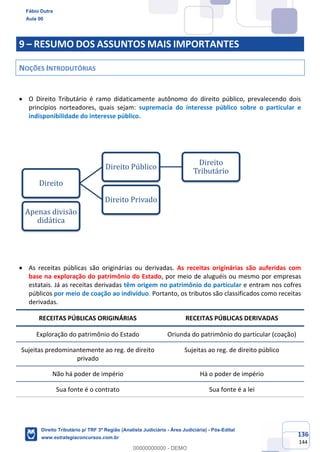

1. Apresenta conceitos básicos sobre Direito Tributário, destacando a divisão entre Direito Público e Privado. O Direito Tributário está inserido no Direito Público, uma vez que rege as relações entre o Estado e os particulares no que se refere à arrecadação de tributos. 2. Apresenta o cronograma do curso, com 11 aulas abordando os principais temas do Direito Tributário para o concurso do TRF 3a Região. 3. Fornece informações sobre o professor e sobre os diferenciais da assin

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)