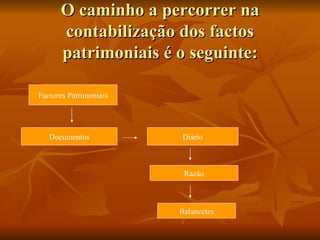

O documento descreve os principais livros e conceitos contábeis, incluindo o diário, razão, balancetes, estornos e comprovantes. O diário registra transações diárias, enquanto o razão classifica as transações por conta. Balancetes são quadros que resumam saldos de contas no final de cada período.