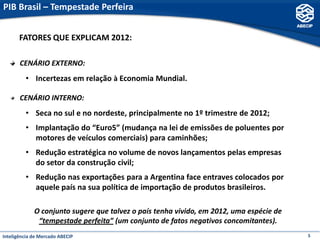

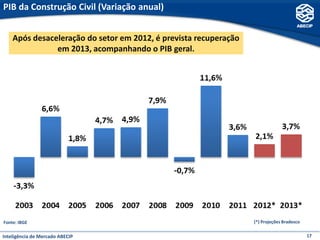

O documento resume as perspectivas econômicas e do mercado imobiliário para 2012-2013 de acordo com a ABECIP. Em 2012, o crescimento do PIB foi menor que o esperado devido a fatores internos e externos. Apesar disso, o financiamento imobiliário, poupança SBPE e emprego se mantiveram estáveis. Para 2013, projeta-se retomada do setor da construção civil com crescimento dos lançamentos e vendas imobiliárias, mantendo a tendência de expansão do crédito habitacional.

![[Palestra] Perspectivas da economia mundial e brasileira (Cosec, Fiesp) - Ila...](https://cdn.slidesharecdn.com/ss_thumbnails/transparenciasreuniaocosec171011-ilangoldfajn-111025044412-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)