Baixar para ler offline

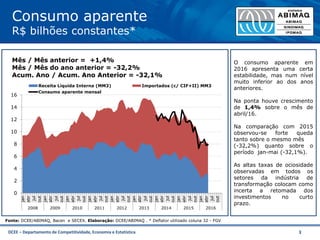

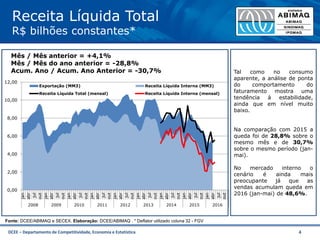

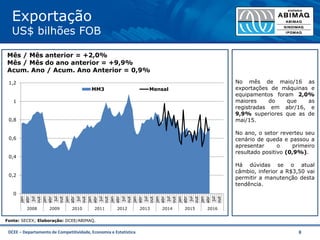

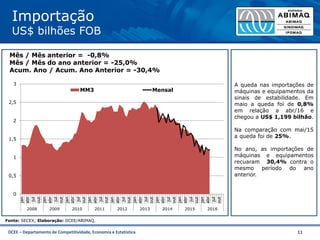

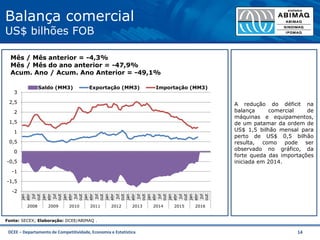

O documento apresenta indicadores da indústria brasileira de bens de capital mecânicos referentes a maio de 2016, com destaque para: 1) A receita líquida total teve leve alta de 4,1% em relação a abril, porém queda de 28,8% na comparação anual; 2) As exportações cresceram 2% na comparação mensal e 9,9% anualmente; 3) Já as importações tiveram leve queda de 0,8% no mês, porém recuo de 25% anual.

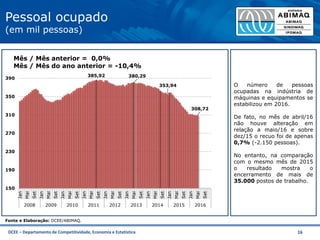

![Balanças_e_Portos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/6bf9fac8-3aee-4540-ae75-d691a34835af-150514194834-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)