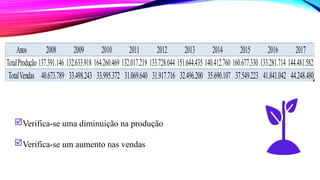

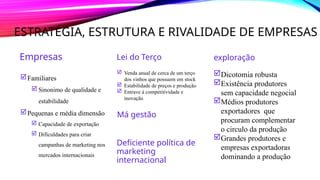

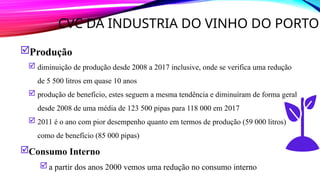

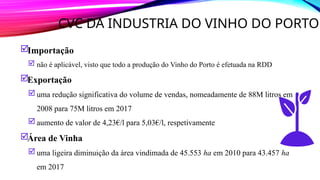

A região demarcada do Douro, a mais antiga do mundo, apresenta fragilidades econômicas e uma diminuição na produção de vinho, mas um aumento nas vendas. Apesar de vantagens como condições climáticas favoráveis, enfrenta desafios como mão de obra escassa e dificuldades em marketing. Para melhorar a competitividade, é necessário promover inovação e colaboração entre o governo, empresas e instituições de pesquisa.