Baixar para ler offline

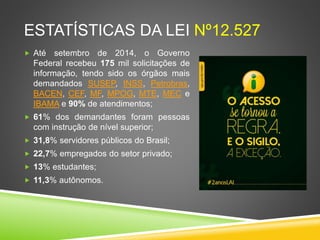

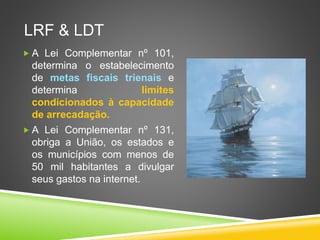

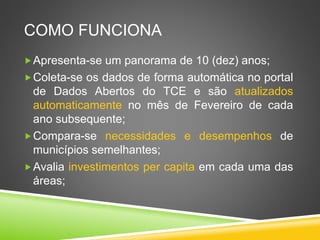

O documento aborda a legislação brasileira sobre transparência e gestão fiscal, destacando a Lei de Responsabilidade Fiscal e a Lei de Acesso à Informação. Ele fornece um histórico das iniciativas de transparência desde 2000, incluindo estatísticas sobre solicitações de informação e a importância do acesso aos dados públicos. O texto também enfatiza a necessidade de melhoria na fiscalização e na aplicação de recursos, além de promover a participação cidadã na gestão pública.