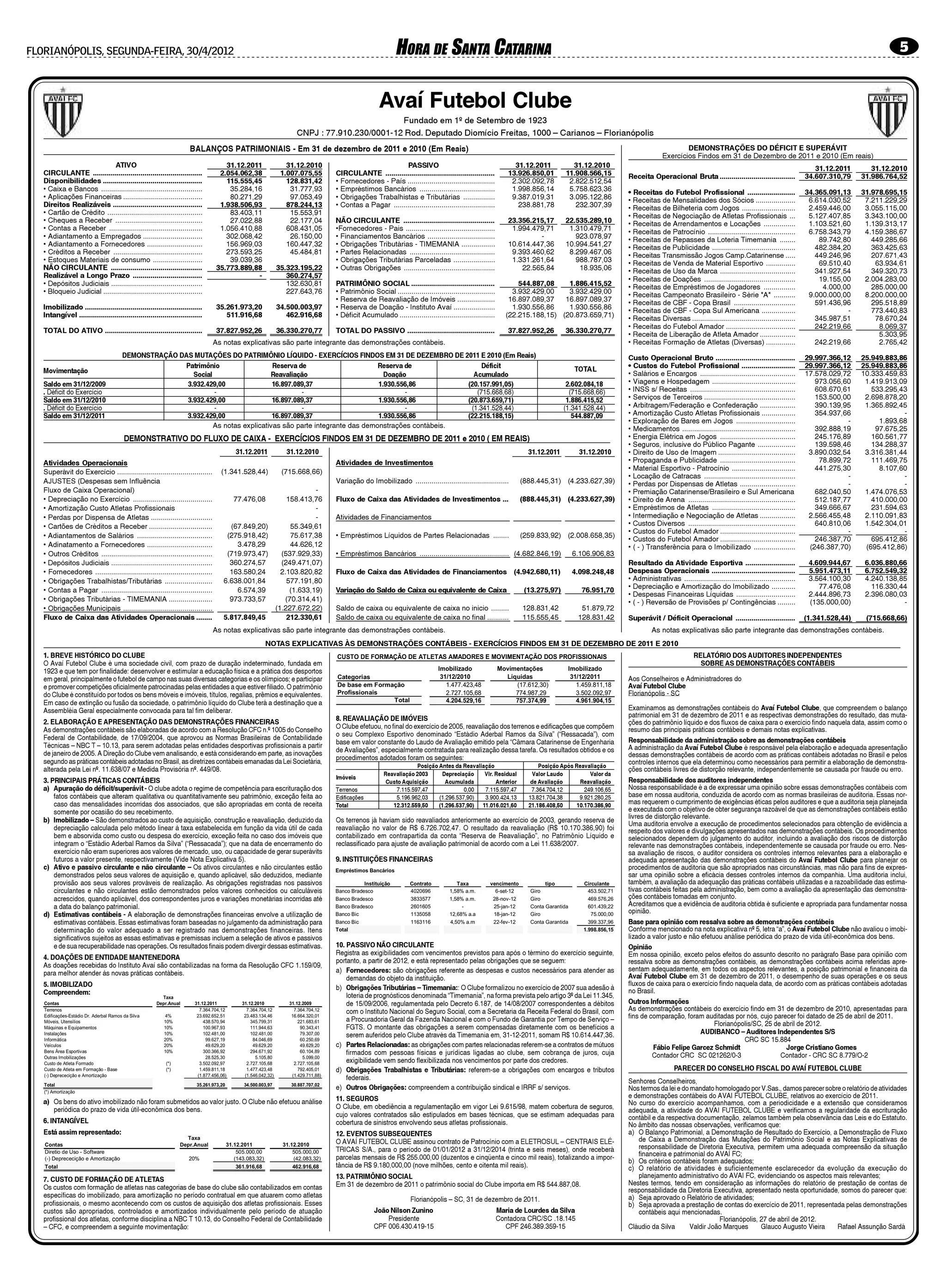

O documento apresenta os balanços patrimoniais e demonstrações de resultados do Avaí Futebol Clube em 31 de dezembro de 2011 e 2010. O ativo total em 2011 foi de R$37,8 milhões, com destaque para imobilizado de R$35,2 milhões. Já o passivo total foi de R$37,8 milhões, sendo R$13,9 milhões de circulante e R$23,4 milhões de não circulante. A receita operacional bruta em 2011 foi de R$34,6 milhões e o déficit acumul