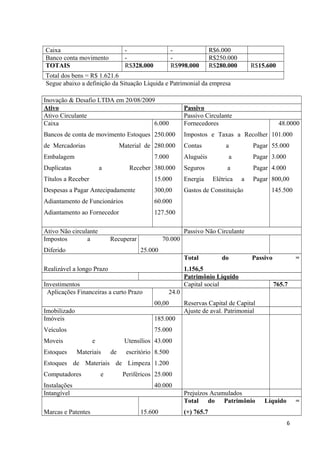

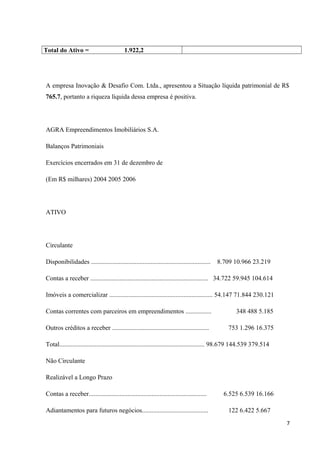

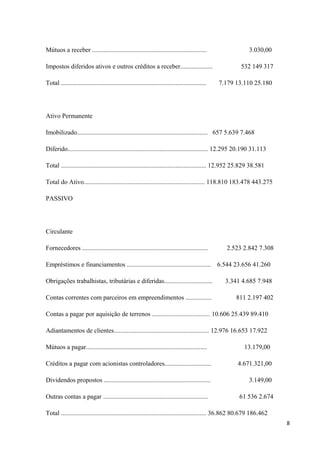

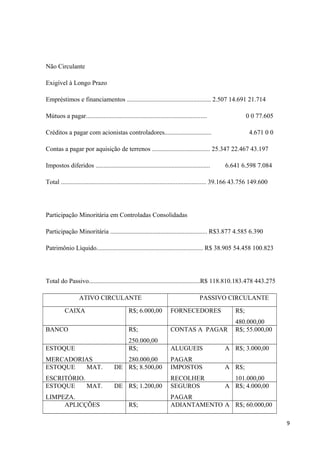

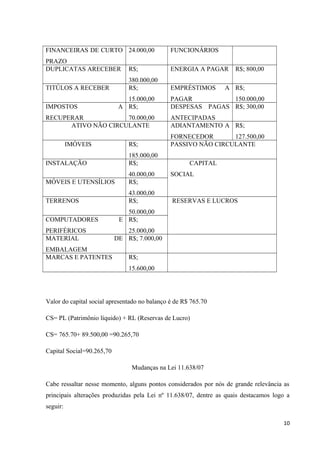

Este documento apresenta o balanço patrimonial da empresa Inovação e Desafio Com. Ltda. para analisar sua situação financeira em 20/08/2009. O resumo inclui uma classificação detalhada dos bens da empresa, sua situação líquida e patrimonial positiva de R$765,7, e explica os principais componentes do balanço patrimonial como ativo, passivo e patrimônio líquido.

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)