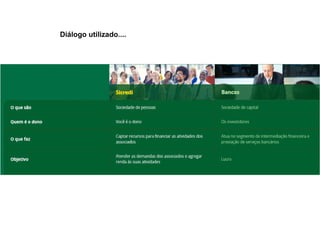

O documento analisa a participação do Sicredi no mercado de crédito e os argumentos usados para atrair clientes. O Sicredi é uma cooperativa financeira com mais de 2 milhões de associados que investem no crescimento mútuo. No entanto, há riscos em ser associado, como ter que aportar recursos caso haja prejuízo ou receber serviços de pouca qualidade. Além disso, as cooperativas não são totalmente transparentes sobre taxas e têm menos obrigações que bancos.