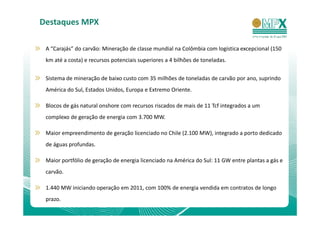

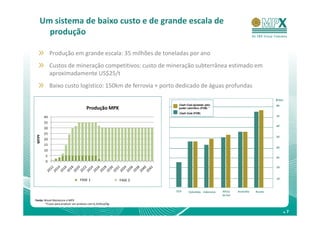

O documento fornece um aviso legal sobre declarações prospectivas e informações contidas na apresentação corporativa da MPX. Apresenta brevemente a diretoria experiente da empresa com experiência no setor de energia. Resume alguns dos principais ativos e projetos da MPX, incluindo geração de energia a gás e carvão na Colômbia e Brasil.